与「同期会」相关的搜索结果

同期会 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 同期会 的内容

发现 50 多岁真的是道坎,王国斌与高善文,曾是北大同寝室室友,两人被业界并称为北大金融双子星,结果一位 57 岁离世、一位 55 岁。

而高善文曾经去的安信,引荐人李勇之后在 53 岁离世,那会的同期安信副总裁李军,则是 54 岁离世。

显示更多

有个52岁的大哥,晒出了自己的持仓,整个投资组合总值1030万美元,过去6年的回报接近同期SPY的两倍。

他平时只跟踪8至10家公司,优先选择已经证明能长期增长的大公司,既要看得懂业务,也要熟悉股价平时怎么走。

等这些公司因为短期坏消息或市场恐慌被砸下来,他才会考虑买入,科技股之外,他也买过雪佛龙和联合健康。

买之前,他会继续判断,坏消息只是暂时影响,还是公司的经营已经开始恶化,只有最坏的情况大致反映在价格里,继续下跌空间有限时,他才会入场。

去年联合健康大跌后,他就是按这个标准买入,计划持有12至18个月。

仓位跟着机会变化,容易找到低估股票时,约90%的资金留在市场里,找不到时,降到60%左右。

目前仓位约为68%,其余留成现金,持股数量不多,单只股票不超过整个组合的10%。

除了个股,他还持有标普指数和债券,期权只是单独的小仓位试验。现金则一直留着,等下一次恐慌出现再买,买入以后,他会按持仓目的处理。

准备长期持有的公司,涨到历史高点或连续大涨后分批减仓。

12至18个月的错价交易,通常至少拿满一年,等适用长期资本利得税率后卖出。按他的统计,这类交易到期时经常上涨50%至60%。

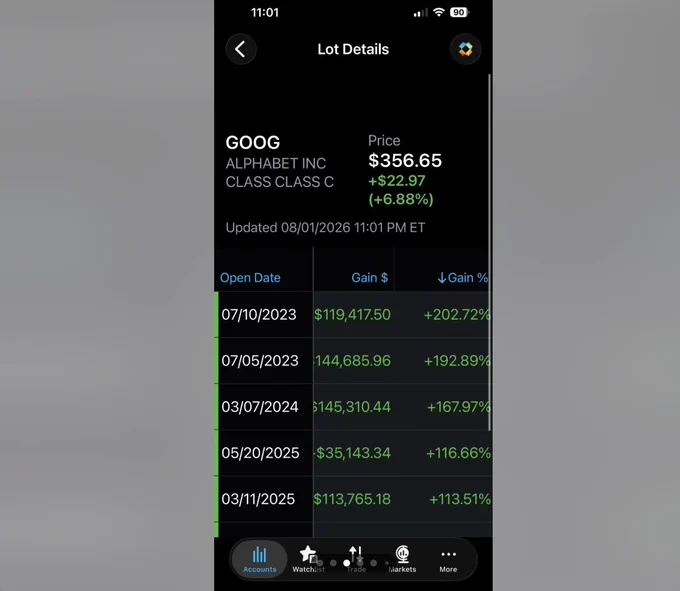

苹果财报前,他在343美元卖掉1/3持仓。Google财报后股价回落,他又在更低的位置买回来。

他晒的截图里,2025年至2026年分批买入的亚马逊合计浮盈35.16万美元,回报43.98%,2023年7月买入的一批Google仍在账户里,回报202.72%。

显示更多

两件反常的事正在中国同时发生。

一边是银行存款利率已经跌破了1%,钱放进银行收益越来越低。

另一边是人民币兑美元却一路升到6.8以内,创下近三年的新高。

按经济学最基本的常识,一个国家利率越低,本币应该越没人要,汇率越该往下走才对。

可现在偏偏反过来,利率往地板上走,汇率往天花板上顶。

更奇巧的是,刚刚过去的2025年,中国挣回了1.2万亿美元的贸易顺差,外汇储备三万多亿,是全世界最不缺外汇的国家之一。

可就在同一时间,监管关闭了富途、老虎等一众海外投资平台。钱明明多的花不完,为什么反而要看的更紧?

这两件看似矛盾的事,其实是同一只手在背后操作,它有个专门的名字叫金融意志。

现在往境外汇钱,单笔超过5000块人民币或者$1000,银行就要核实你的身份。想拆成小额多走几次,绕开额度,会被列入关注名单。

这些动作针对的根本不是外汇不够,而是钱想往外跑。

那钱为什么想往外跑?因为国内利率被压到了1%以下,而同期美元资产的利率明显更高,一边几乎没利息,一边回报更高。这么大的利差摆在那,资金天生就有外流的冲动。

问题就出在这,假如真放开让资金自由流出去会发生什么?

• 第一步,大量资金换成美元出境,人民币需求下降,利率开始承压。

• 第二步,钱抽离境内,国内流动性被抽干,利率被重新顶上去。

• 第三步,才真正要命。利率一旦反弹,那套靠借新还旧、靠把高息债换成低息债维系的链条会当场断裂。

所以把钱往外汇管住,本质不是为了省外汇,而是为了把利率死死焊在低位,不让它弹起来。

这就是金融抑制的两只手:一只手压价格,把利率按到地板;另一只手控数量,把资本拦在境内。两只手得同时用,松开任何一只,另一只就白费。

那为什么非要把利率压这么低?答案藏在一个更大的数字里——债务。

这些年地方上借的钱,光显性的国债加地方债,到去年底就已经接近百万亿的量级,再算上各类融资平台借的隐性债,体量更大。

这么大的盘子怎么处理?现实里基本不靠还,靠两个字:

一个是拖:把到期的债展期置换成期限更长的;

一个是降:把过去利率高达7%、8%的债,换成三个点出头的低息债。

光这轮置换,利息成本就降了2.5个百分点以上。

而降能成立的前提是,整个社会的利率得跟着一起往下走,债务人才换得动。

所以利率下行不是顺其自然的结果,是被需要的。

谁因此受益?

是背着债的地方政府、企业,还有几千万背房贷的人,利息负担实实在在轻了。

谁买单?是把钱老老实实存在银行里的储户,你拿着1%的利息,相当于在用自己的购买力,悄悄补贴那笔正在被慢慢化解的债务。

这才是金融意志最不动声色的地方:它不抢你的钱,只是让你的钱不值钱。

讲到这,再回头看人民币升值,你会发现它也没那么简单。

很大程度上不是人民币自己变强了,而是美元变弱了。

刚过去的一年里,美元指数跌了将近百分之十,所有非美货币都跟着对美元抬了头。

一个能说明问题的细节是:人民币对美元是涨了,但对欧元、对一篮子货币反而是贬的,衡量综合汇率的那个指数全年都在往下走。说白了是对美元强,对一篮子弱。

甚至连央行自己都不希望它升太快,一直在用偏低的中间价、用国有大行出手买美元的方式,给升值踩刹车。

一个国家一边把利率压到地板,一边还要亲自下场防止本币升值,这件事本身就说明:这盘棋的核心从来不是汇率,是利率。

这条路30年前,有个国家已经完整的走过一遍,就是日本。

90年代泡沫破裂后,日本央行从1991年开始连续降息,1999年直接进了零利率,后面更是搞了20多年超宽松,一度负利率。

那么大的政府债务谁来扛?靠的是国民的储蓄,居民和企业的钱通过银行、保险、养老金源源不断买进日本国债,等于全体国民在给政府的债务输血。

但最值得琢磨的是日元的走势。按常理,零利率20年日元早该一泻千里了吧?

现实恰恰相反,在前面差不多20年里,日元不但没怎么贬,反而因为日本长期通缩、又有避险属性,成了全球公认的避险货币,一度升到75对亿美元的高位。

真正的大幅贬值是最近十来年才发生的事。当美国开始大幅加息,美元之间的利差被彻底拉开之后,日元才从75一路贬到160附近,几乎腰斩。

日本这30年告诉我们的,不是低利率就一定让货币崩盘,而是另一句更冷静的话:

低利率能撑多久?本币会不会贬?取决于你的产业还顶不顶得住,利差的口子会不会失控。

说回我们自己:存款破1%,不是银行变抠;人民币创新高,也不是经济突然变强。

这一次你的钱没有变少,它只是被悄悄放进了一个利息极低、又不太搬得出去的房间,替一笔更大的债,慢慢付着时间的利息。

显示更多

油价上涨已经从能源市场传导到美国通胀和利率市场

美国零售汽油价格从2月底每加仑约 3 美元快速上涨,5月一度接近 4.5 美元。同期美国整体 CPI 从约 2.4% 升到 4% 以上,能源价格已经直接进入通胀。

汽油涨价以后,受到影响的不只是加油成本。运输、航空、农业、快递、食品和商品价格都会继续上涨,美联储的降息空间也在降低。油价维持得越久,通胀向其他行业扩散得越明显。

4月至5月,美伊外交谈判和恢复《谅解备忘录》的消息一度让汽油价格短暂回落,但很快又重新上涨。市场只短暂降低了战争和供应中断的风险溢价,并不相信一份谅解备忘录能够真正解决能源供应问题。

进入6月以后,汽油价格从约 4.5 美元降到 3.8 美元附近,CPI 也开始回落,但美国10年期国债收益率反而继续上涨,目前已经接近 4.7%。

这说明能源价格回落只能解决一部分问题。汽油便宜以后,整体 CPI 虽然有下降趋势,但美国财政赤字、国债发行、期限溢价和美联储长期维持高利率的压力仍然存在,所以美债收益率没有跟着下来。

说人话,汽油价格上涨会迅速推高通胀,但汽油价格回落,并不代表利率马上就能下降。短期通胀可以随着能源价格改善,长期利率还要面对美国财政和国债供给的问题。

美国市场现在最麻烦的地方就在这里。汽油重新上涨,CPI 和降息预期会再次恶化,汽油继续回落,美债收益率也未必下降。高利率对美股估值、房地产和居民消费的压力,还远没有结束。

@Gate Crypto、美股、港股、韩股、黄金、CFD、预测市场一站交易

显示更多

对于绝大多数散户,学习完这张图片中的ETF,就足够完胜美股!🧐

这张图片,是ASPIRIANT基金的持仓,它受托管理高达40亿美金的资产,客户只有2000人,人均200万美金,主要服务于高净值个人和家族办公室。

它的资产组合基本都以各类ETF构成,十分值得学习参考,而且严格按照了股票/债券,64分配的比例,也符合美林时钟的4象限投资法。

1️⃣美国大盘与全市场核心

代表标的: $IVV / $VOO / $SPY / $VTI / $IWB

核心定位: 美国基本盘资产。

差异解析:

IVV / VOO / SPY: 均追踪标普500指数,前三大持仓几乎一致,是美股大盘核心。SPY流动性最高,适合期权/机构交易;IVV与VOO费率更低,适合长期Buy & Hold。

VTI / IWB: 包含大、中、小盘的“全美股票市场”。VTI包含了超3000家公司,比标普500更具广泛代表性。

2️⃣美股风格与因子因子策略

价值因子: $IUSV(大中盘价值)、 $DFUV(全市场价值)、 $VBR(小盘价值)、 $VIOV(标普600小盘价值)

逻辑: 偏向低市盈率、高股息的成熟期企业或周期股(金融、工业、能源)。VBR 和 VIOV 结合了小盘与价值,弹性极高。

股息增长: $VIG

逻辑: 筛选连续10年以上增加股息派发的大型优质公司,防御属性强,兼具现金流与高质量财务状况。

小盘核心: $VB

逻辑: 覆盖美国小盘股整体,受宏观经济周期与利率影响更直接。

3️⃣国际与全球股票

发达国家市场: $IEFA 、 $EFV

逻辑: 集中在欧洲、日本、澳大利亚等成熟市场,估值通常低于美股,分红率较高。

新兴市场: $IEMG

逻辑: 覆盖中国、印度、韩国、巴西等,高成长性与高波动性并存。

全球全市场与主动因子: $VEU(非美全市场)、 $DFAX(非美核心因子)、 $ACWV(全球低波动)

逻辑: ACWV 通过筛选低贝塔和低方差股票,在熊市中回撤极小;DFAX 依靠学术因子(市值、价值、盈利能力)进行主动增强。

4️⃣债券与固定收益

综合债券: $BND(Vanguard全美债券)、 $FBND(Fidelity主动管理综合债)

逻辑: 包含国债、投资级公司债及机构抵押贷款证券,提供稳定利息收益与对冲股票风险的能力。

市政债: $VTEB / $MUB

逻辑: 由美国州/地方政府发行,其利息收入通常免征联邦所得税,极受美国高收入和高税率阶层偏爱。

5️⃣混合资产

股债混合: $AOR(iShares 60/40 经典成长配比)

逻辑: 一键式全球“60%股票 + 40%债券”动态平衡资产组合。

📝综合来看,美林时钟四象限投资组合:

【降息 / 经济复苏】:小盘: VBR/VIOV,债券:BND

【高通胀 / 高利率】:价值: IUSV/EFV,股息:VIG

【衰退 / 熊市避险】:防守: ACWV/VIG,债券: BND/VTEB

【牛市 / 科技主线】:核心: IVV/QQQ,债券: BND

这里面我增加一个ETF,就是QQQ,在科技牛当中,QQQ的表现要比传统的标普500ETF IVV走势更强,但回撤波动率也会更大一些,各有利弊。但从数据来看,IVV从2012年到现在,从102美金涨到761涨了7.6倍,同期QQQ,从60美金涨到最高747,涨了12.4倍,还是更加有代表性!

基本上,对于绝大多数人,搞懂上述这些ETF,依靠ETF坚持定投,完全足够胜任美股投资,美股是一个长线终身策略,长期稳定复利,将是最大的武器!🧐

显示更多

中国6月对日本的四种关键材料出口,全部归零。

这四种材料是镓,镝,铽和钇。

镓用来做芯片,镝和铽能让电动车和工业设备里的稀土磁体扛住高温,钇会被用在航空发动机和发电站涡轮的耐热涂层里。

日本虽然是稀土磁体生产大国,部分上游原料仍要从中国买,5月,日本还能收到6000公斤中国镓,到了6月直接归零。

海关今天公布的是6月的数据。

同期,中国稀土磁体总出口还在增加,但日本收到的这四种上游材料却全部归零。

显示更多

一个观点

周星驰 这一生,都在传播童年贫穷留给他的创伤,没有治愈,只是传播。

周星驰:从喜剧之王,到一座孤岛

1980—1988:没有人托举他的年代

1982年,周星驰拉着梁朝伟一起报考TVB艺员训练班。

梁朝伟考上了,周星驰落榜,最后靠人说情,才进了夜间训练班。

毕业以后,梁朝伟很快成为“无线五虎”,周星驰却被分去主持儿童节目《430穿梭机》,一做就是将近五年。

那几年,他一直在等一个真正的角色。

跑龙套时,他在《射雕英雄传》里演一个宋兵,出场没多久,就要被梅超风一掌打死。

他问导演:能不能先用手挡一下,再死?

导演直接拒绝。

一个龙套,按照要求死就行了,哪来那么多想法。

十几年后,周星驰把这段经历原样放进《喜剧之王》。

那时候的他,没人听他说话,也没有资格决定自己怎么死。

这段经历,后来成了理解周星驰的一个关键。

他太知道被人轻视是什么感觉。

也正因为如此,一旦拥有了决定权,他就再也不愿意把权力交给任何人。

1988—1990:李修贤,第一个托住他的人

1988年,李修贤选中周星驰,出演《霹雳先锋》。

周星驰凭这个配角,拿下第25届金马奖最佳男配角。

这是他第一次真正被电影圈看见。

随后,他签进李修贤的万能影业。

李修贤给了他进入电影圈的机会,也给了他最早的一纸合约。

问题是,这份合约签在周星驰成名之前。

1990年,《赌圣》上映,票房超过4100万港币,打破香港电影票房纪录。

周星驰一夜之间,从儿童节目主持人,变成整个香港最值钱的男演员。

但他的合约,还是那个不值钱时签下的低价约。

流传最广的版本是,李修贤按照旧合约,把周星驰外借给其他片商。

片商支付的是巨星价格。

周星驰拿到的,却还是合约里的固定收入。

中间的差价,归公司。

站在李修贤的角度,当初是自己承担风险,签下一个没人要的儿童节目主持人。现在演员走红,公司按照合同赚钱,天经地义。

站在周星驰的角度,观众买票,是因为周星驰。

既然市场已经用票房证明了他的价值,为什么还要按照过去的低价,把大部分利益交给公司?

这也是周星驰此后几十年反复出现的矛盾:

别人认为,自己给过他机会,承担过风险,因此有资格分享成功。

周星驰则认为,成功发生之后,过去的投入都已经不重要了。

真正让项目赚钱的人,是他。

约满以后,周星驰离开。

恩师变成仇人。

李修贤此后二十多年,多次公开批评周星驰忘恩负义。

两人再无合作。

周星驰第一次证明了,只要自己足够值钱,就可以摆脱旧的利益关系。

他也从这次经历里学会了一件事:

不能让别人控制自己的合约,

不能让别人借自己的名字赚钱,

钱必须掌握在自己手里。

1990—1995:永盛给了他最好的时代,他却不愿意永远给别人打工

离开李修贤以后,周星驰进入向华强、向华胜兄弟的永盛体系。

永盛接住了周星驰最值钱的几年。

《赌侠》《整蛊专家》《逃学威龙》《鹿鼎记》《武状元苏乞儿》,一部接着一部。

1992年,香港年度票房前五名,全部是周星驰主演:

《审死官》《家有喜事》《鹿鼎记》《鹿鼎记2》《武状元苏乞儿》。

这一年,被称为“周星驰年”。

但票房越高,周星驰越难接受自己只是一个演员。

投资方认为,电影是一个完整系统,公司出钱,找导演,组织剧组,安排发行,承担亏损风险。

周星驰只是其中最重要的演员。

周星驰却越来越认定:

导演可以换,编剧可以换,投资人也可以换。

真正不能换的,只有周星驰。

既然观众买的是“周星驰”三个字,

他就不愿意只拿演员片酬。

他要改剧本,要决定表演,要控制镜头,要参与分账。

还要决定最终的电影应该是什么样子,

问题很快从投资方蔓延到导演。

杜琪峰执导《审死官》,拿下1992年香港票房冠军。

第二年,两人又合作《济公》,结果《济公》票房和口碑都不理想,片场也不断发生冲突。

杜琪峰后来公开表示,不会再和周星驰合作。

王晶与周星驰合作过十余部电影,最后同样分道扬镳。

王晶后来在访谈中反复表达过类似的判断:

周星驰的才华是真的,难相处,也是真的。

所谓难相处,并不只是脾气不好。

更核心的问题是,周星驰很难承认一部成功的电影,是由很多人共同创造的。

电影不好,他会认为是导演、编剧、演员没有执行好。

电影成功,他又会认为,是自己把所有人的能力组织了起来。

最后的功劳,仍然应该归他。

1994年,周星驰成立彩星公司。

他的第一个项目,是与西安电影制片厂合拍,由刘镇伟执导的《大话西游》。

上下两部电影,在当年票房惨败,彩星公司随之倒闭。

这是周星驰第一次自己当老板。

也是他第一次发现,拥有全部控制权,不等于一定成功。

几年以后,《大话西游》通过盗版VCD和内地高校传播,逐渐成为一代人的文化记忆。

但后来的封神,救不了当年的公司。

与永盛续约谈崩以后,双方彻底分开。

1996年,周星驰重新成立星辉公司,首部作品是《食神》。从此以后,他不再满足于做一个高片酬演员。

他要做老板,要掌握公司,掌握版权,掌握电影,

也掌握最后的利益分配。

多年以后,向太陈岚在《美人鱼》上映前夕连续发表长文,公开炮轰周星驰。“没有向家,就没有周星驰”的说法,也由此反复被提起。向太认为,他们给了周星驰最重要的平台。

周星驰不这样看,在他的逻辑里,永盛不是成就了他,是他用自己的票房,成就了永盛。

这也是他后来所有合作关系的底层逻辑:

别人给他的机会,他会记得一段时间,但只要项目成功,他就会迅速认定,真正创造价值的人是自己。

2001:林小明承担了风险,周星驰却不愿意继续分收益

香港电影进入低潮以后,周星驰筹备《少林足球》。

“功夫加足球”,再加上大量特效,在当时并不是一个稳妥项目。成本高,风险大,题材也怪。

寰宇老板林小明愿意投资,相当于在周星驰最需要资金的时候,押了一次重注。结果,《少林足球》以6073万港币,再次打破香港电影票房纪录。

影片横扫第21届香港电影金像奖七项大奖。

周星驰一人拿下最佳电影、最佳导演、最佳男主角。

黄一飞凭借“大师兄”一角,拿下最佳男配角。

电影拍摄时,为了完成被酒瓶砸头的镜头,黄一飞据称被真酒瓶砸了几十次。

这也是周星驰工作方式的一个缩影。

为了最后的效果,他可以让演员不断重来。

因为在他看来,作品最重要。

至于演员付出了多少、剧组承受了多少,都是完成作品必须支付的成本。

《少林足球》大卖以后,真正的矛盾才开始。

电影不只有院线票房,还有海外版权、录像带、DVD、电视播放、游戏、动画和其他衍生价值。

林小明认为,自己承担了前期投资风险,当然应该继续分享电影成功后的长期收益。

周星驰却认为,《少林足球》之所以能成功,核心是自己的创意、导演、表演和名字。

钱虽然是林小明出的,但真正把钱变成价值的人,是周星驰。

于是双方围绕海外版权和收益分配发生争议,最终对簿公堂。林小明公开表示,不会再有下一次合作。

这件事最能说明周星驰所谓“吃独食”的本质。

他不是简单地喜欢钱,而是始终认为,别人对项目的贡献,都可以计算成成本。

投资人出了钱,应该获得有限回报,

演员出了力,应该获得片酬,

编剧写了剧本,应该获得稿费,

武术指导设计动作,应该获得服务费。

但电影真正长期产生的价值,包括版权、IP、衍生开发和品牌溢价,最终应该属于他。

因为他认为,离开周星驰,这些东西根本不值钱。

这种逻辑对他自己当然有利,

但对合作方来说,等于他们陪他承担最危险的第一程。

项目一旦成功,后面的利益,他就不想再分了。

《少林足球》也是吴孟达与周星驰合作的最后一部电影。

当时没人知道,这会是最后一部。

2004:《功夫》登上巅峰,出钱的人、出力的人,最后都没有留下

《少林足球》之后,周星驰找到了哥伦比亚电影公司。

哥伦比亚参与投资和海外发行,让《功夫》获得了当时华语电影中罕见的制作规模。

动作导演最初是洪金宝,洪金宝带着自己的武术团队进入剧组,拍摄几个月后,洪金宝离开。官方说法,是档期和健康问题。

流传更广的版本是,周星驰不断推翻已经设计好的动作,反复要求修改,洪金宝和武术团队无法忍受这种工作方式。洪金宝后来公开说过,不会再与周星驰合作。

袁和平随后接手。

周星驰请洪金宝,是因为需要洪金宝的能力。

但他又不可能真正把动作部分交给洪金宝决定。

在周星驰的电影里,所有人都可以是专家。

但最后的专家,只能是周星驰。

别人可以提供方案,周星驰负责推翻。

别人可以完成执行,周星驰负责判断。

一旦电影成功,观众记住的也不会是洪金宝、袁和平或者动作团队。

只会记住周星驰的《功夫》,这就是他的强大之处。

也是所有合作关系最危险的地方。

《功夫》最终在香港拿下6100多万港币,第三次刷新周星驰自己的票房纪录。

全球票房约一亿美元,并拿下金像奖、金马奖双料最佳影片。但电影成功以后,哥伦比亚与周星驰的后续合作也没有真正延续。

《功夫2》喊了很多年,始终没有正式开拍。

一个理论上只要启动就具有巨大商业价值的续集,被一拖再拖。

原因当然不只有分账,但分账、版权和控制权,一直是绕不开的问题。

别人愿意出钱,是为了分享成功。

周星驰需要别人出钱,却不愿意在成功以后,长期分享最值钱的部分。

吴孟达原本在《功夫》中有角色。

因为SARS导致拍摄延期,他已经接了其他工作,最终错过。

此后,两人再也没有等到档期真正对上的一天。

吴孟达生前反复澄清,两人没有不和。

他还说过:他没退休,我没死,就还有机会。

2021年2月27日,吴孟达因肝癌去世。

周星驰亲自前往灵堂,机会没有了。

同一时期,周星驰原来的创作班底也在不断散场。

刘镇伟、李力持、谷德昭、曾谨昌,这些曾经与他共同署名剧本、导演和创作的名字,从2000年代开始,陆续从周星驰电影的片头字幕里消失。

罗家英、苑琼丹、黄一飞,各自离开,各自谋生。

长期留在星辉,至今仍公开替周星驰说话的,只剩田启文等极少数人。

这些人为什么走,不能简单归结为一件事。

有人是创作分歧,

有人是利益矛盾,

有人只是各自发展。

但所有人加在一起,呈现出的结果很清楚:

周星驰越来越成功,

周星驰电影里的老面孔,却越来越少,

因为在周星驰的体系里,任何人都可以被替换。

只有周星驰本人不能被替换。

编剧、演员和签约艺人:钱不多,他也不愿意多给

周星驰对大资本的分账敏感,

对小合作方的钱,同样敏感。

按照流传的说法,编剧司徒卓汉曾经向周星驰报出十五万港币稿酬,周星驰只愿意支付十万。

十五万和十万,对一部商业电影而言,根本不是决定性成本。

但周星驰仍然要压价。

因为在他的创作逻辑里,编剧写出的只是初稿。

真正决定笑点、表演、节奏和最终成片的人,还是他。

既然剧本最后还要由他修改,编剧就不值那么多钱。

梁小龙出演《功夫》里的火云邪神后,一度签进周星驰旗下公司。

梁小龙后来公开表示,签约之后,很多演出工作依然需要自己寻找,公司却仍要从收入中抽佣。

从公司的角度,签约艺人、管理经纪事务,抽佣是行业惯例。

从梁小龙的角度,公司没有提供足够资源,工作是自己找的,却还要拿走三成。

这也是周星驰利益逻辑的另一面:

别人的钱,他会计算得非常清楚。

自己的责任,却未必按照同样严格的比例计算。

项目需要艺人时,艺人是公司资产。

艺人需要资源时,公司却未必能真正托住他。

吴孟达、梁小龙、黄一飞、罗家英、苑琼丹,这些人共同构成了周星驰电影最被观众记住的世界。

但在商业结构里,他们大多只是演员。

拿片酬,完成角色。

电影之后几十年持续产生的品牌价值,最终仍然归属于“周星驰电影”。

周星驰保留了最大的长期价值,

其他人拿走的是一次性收入。

这当然符合很多电影项目的商业规则。

但当一个创作者长期把所有合作都处理成一次性交易,最后得到的也只能是一批又一批一次性合作的人。

2008—2015:退出主演以后,他开始直接与资本争钱

《长江7号》于2008年上映,这是周星驰最后一部主演的电影。此后,他逐渐退到幕后。

2013年,《西游降魔篇》上映,票房12.46亿元,成为年度华语片冠军。

电影成功以后,周星驰旗下崴盈投资依据一份“票房超过5亿元后阶梯分红”的补充协议,向华谊追讨8610万元。

周星驰方面认为,王中磊曾经答应,电影票房达到相应规模后,给予额外收益。

华谊则认为,相关协议没有正式签署,也没有经过上市公司的有效决策程序,因此不能生效。

双方最终进入诉讼。

2014年至2015年,两审结果,周星驰方面均败诉。

这件事的重点,不只是8610万元到底该不该给。

而是《西游降魔篇》已经取得了空前成功。

正常情况下,一次成功合作,应该成为下一次合作的基础。

到了周星驰这里,却再次变成分钱时的决裂。

华谊承担了投资和发行风险,电影大卖以后,周星驰认为,原来的收益还不够。

因为票房超过预期,自己的价值也应该重新计算。

问题在于,资本的逻辑是:

亏损时,按照合同承担。

盈利时,也按照合同分配。

不能电影亏了,投资人认账。

电影赚了,核心创作者又要求重新谈价。

周星驰的逻辑则是:

合同签署时,没人知道电影会这么成功。

既然成功主要来自我的创作和品牌,原来的分配方式就低估了我的价值。

两套逻辑,都能自圆其说。

但对于合作关系而言,结果只有一个:

项目越成功,双方越容易翻脸。

后来,周星驰与徐克合作《西游伏妖篇》,阿里影业等公司参与投资。

电影票房达到16.5亿元,但口碑平平。

周星驰与阿里影业也没有由此建立长期稳定的合作。

资本换了一家又一家,矛盾却总是相似。

因为周星驰需要的,不是普通投资人。

他需要的是愿意出钱,却不干涉创作;承担风险,却不过多分享收益;项目出现问题时负责兜底,项目成功以后又接受周星驰拿走最大价值的人。 (凯子???)

2016:《美人鱼》赚到顶峰,他又想把下一轮利益留给自己

2016年,《美人鱼》上映

影片获得18亿元保底发行,最终票房达到33.9亿元。

这是中国电影史上第一部票房突破30亿元的电影。

纪录一直保持到第二年的《战狼2》。

《美人鱼》的成功,再次证明周星驰的名字拥有巨大的市场价值。

也再次放大了他与合作方之间最根本的矛盾。

资本认为,自己承担了保底、投资、宣传、发行和市场风险,因此应该分享项目成功。

周星驰则会认为:

电影能卖到33.9亿元,归根结底,是因为观众相信周星驰。

光线等合作方在第一部中参与投资和发行。

到了《美人鱼2》,原来的合作结构没有延续。

第一部成功以后,周星驰认为合作方分走的利益太多。

于是第二部不再按照原来的结构合作,而是重新组织资金和制作,希望把更多版权、控制权和收益留在自己的体系中。

第一部风险最大时,大家一起承担。

等IP已经被验证,续集理论上更容易赚钱,原来的合作方却被换掉。

从周星驰的角度,他是在收回本来就属于自己的价值。

从合作方的角度,这等于陪他走过最危险的一程,等到真正可以稳定赚钱时,却被踢出了牌桌。

同期,新文化传媒以13.26亿元,收购周星驰旗下PDAL公司51%的股权。

周星驰签下对赌协议:

数年内,公司净利润合计超过10亿元。

如果没有完成,他需要自掏腰包补足。

周星驰拿到了巨额资金,也把未来作品变成了必须完成的业绩。

对赌从资金,变成枷锁。

《西游伏妖篇》票房16.5亿元,口碑一般。

《新喜剧之王》于2019年上映,票房6.24亿元,被不少观众视为赶工交差。

业绩仍然没有达到预期。

过去,周星驰总想把更多利益留给自己。

到了对赌阶段,他终于拿到了更完整的资本收益。

代价是,资本也用最直接的方式,把利润指标压在了他身上。

《美人鱼2》:想把更多东西抓在自己手里,最后所有人的钱都被困住了

《美人鱼2》于2018年3月在深圳低调开机。

此后,项目陷入漫长的后期。

初始成本据称约4亿元,因为多次补拍、特效重制和利息累积,据称总成本已经超过7亿元。回本线也被推高到24亿元左右。

投资人刘央曾公开抱怨,自己投入巨大,项目多年没有上映,资金长期被压,直言被“拖惨了”。

片中两名男艺人先后成为劣迹艺人,相关戏份需要删除、替换。还传出过AI换脸、重新配音等处理方式。

2021年,影片在深圳进行大规模补拍。

2022年,又因疫情等原因重拍部分场景。

此后,补拍和后期调整反复传出。

豆瓣页面上的上映日期,一度写到“2028,未定”。

这部电影最讽刺的地方在于:

周星驰一直希望减少别人对项目的分配,增加自己对投资、版权、制作和收益的控制。

但当原来的合作结构被拆掉,更多事情掌握在自己手里以后,他并没有证明,自己能够稳定地管理一部如此庞大的商业项目。

项目规模越大,越不能只靠一个人的审美和意志运行。

周星驰想少分一点给别人。

最后却可能让所有人都分不到。

这就是“吃独食”走到极端后的结果:

不是一个人赚得更多。

而是一桌饭放到发霉,谁也吃不上。

前女友于文凤:连最长的一段感情,最后也在法庭上算账

于文凤曾经是周星驰交往时间最长的女友之一,也长期参与他的投资和资产管理。

两人分手多年以后,于文凤起诉周星驰,追讨约7000万港币的投资分红。

于文凤方面认为,双方曾经存在收益分配约定。

周星驰方面则认为,相关承诺并不构成具有法律效力的合同义务。

2021年,法院判周星驰胜诉。法律上,周星驰赢了。

但这件事仍然延续了他人生中最熟悉的结局:

关系开始时,双方谈感情、信任和共同利益。

关系结束时,双方拿出合同、承诺和分账比例,在法庭上计算每一分钱。

朋友如此。投资人如此。合作公司如此。

连最长的一段感情,最后也是如此。

短剧与旧IP:团队散了以后,只剩“周星驰”这个名字还能反复变现

《新喜剧之王》以后,周星驰多年没有正式上映新的导演长片。他开始进入短剧领域。

《金猪玉叶》《大话大话西游》等项目,都把“周星驰”放在宣传的中心。

由周星驰发起,

周星驰监制,

周星驰把关,

周星驰作品。

但周星驰本人不出演。

过去那些编剧、导演、配角和创作班底,也基本不在。

剩下的是一批新人,按照所谓“周星驰式喜剧”进行表演。

结果并不理想。

因为周星驰电影最不可复制的部分,从来不是几个桥段,也不是几句台词。而是周星驰本人,加上一整套长期磨合出来的创作共同体。

现在,他保留了“周星驰”这个最值钱的品牌。

却失去了共同创造这个品牌的人。

于是,他只能继续使用过去的IP。

《大话西游》

《喜剧之王》

《少林足球》

这些作品的价值,被一遍又一遍重新调用。

当年共同创作的人散了。

作品留下的长期品牌价值,却被集中到周星驰一个人的名字下面。

2026年7月11日:《功夫女足》,又一次把旧情怀端上桌

2026年7月11日,周星驰执导的《功夫女足》上映。

这是他时隔七年推出的新导演电影。

也是《少林足球》上映25周年后的精神续作。

周星驰本人没有正面出镜,只在片尾彩蛋中留下一个背影。

影片首日票房突破2亿元,并刷新中国影史暑期档首映日场次纪录。

还是足球,还是功夫,还是小人物,还是逆袭,

还是在调用《少林足球》的记忆。

但当年真正共同创造《少林足球》的人,已经不在了。

林小明不在。吴孟达不在。

原来的演员、编剧、武术团队和香港电影工业环境,也不在。

周星驰保留了最核心的IP。

也保留了最终的控制权。

但IP并不是一个人的回忆。

《少林足球》之所以成为《少林足球》,不只是因为周星驰。

周星驰始终认为,自己是那个最不可替代的人。

这当然没错。

但他进一步认为,既然自己不可替代,其他人的贡献就可以被低估,可以被压价,可以被替换,可以在成功以后少分一点。

这才是他几十年合作关系不断断裂的根源。

从喜剧之王,到孤岛之王,

周星驰不是被某一个人封杀。

也没有一份真正存在的“全行业封杀令”。

周星驰始终认为,成功主要属于自己。

只有周星驰的名字、创意和判断,才是项目真正的价值。

他总觉得别人拿多了

投资人拿多了,

公司拿多了,

编剧拿多了,

演员拿多了,

经纪关系里的艺人,也拿多了。

只要项目成功,他就想把更多版权、更多利润、更多控制权,重新收回自己手里。

开始的时候,这种做法让他摆脱了低价合约。

后来,让他摆脱了电影公司。

再后来,让他摆脱了投资方、导演、编剧和老演员。

他越来越自由,

也越来越孤立。

他拿回了版权,

拿回了公司,

拿回了创作权,

拿回了最终剪辑和项目主导权。

也一次次试图拿回更多分账。

最后,他终于成为整套系统里最不可替代的人,

但代价是,那套系统本身已经没有了。

情怀当然还可以卖出第一张票。

“周星驰”三个字,也仍然足以让无数观众走进电影院。

只是电影不是一个人关起门来就能完成的东西。

PS:

周星驰真的充分说明了人性的复杂,以及人类样本的多样性。

显示更多

全球资金2026年前五月大幅进入美股,六月开始停滞

前面几篇讲的是美国科技股资金流出、对冲基金减持、散户逢跌接盘。现在又多了一组更宏观的数据,可以把这几件事串起来看。

EPFR 和高盛的数据里 2026 年以来全球基金流入美国股票的力度一直很强。一直到 5 月,海外资金几乎是一路加速流入美股,累计流入已经接近 2.4% AUM,明显高于 2002 到 2025 年的历史平均,也已经跑到了历史同期区间的高点。

说人话就是,今年前五个月全球资金买美股买得非常猛,美股这一轮上涨背后有很强的资金支撑。

但关键变化出现在 6 月。原本一路往上的资金流,到了 6 月以后没有继续大幅上冲,反而从快速增长变成了停滞,甚至出现了小幅回落。

这也能和前面几组数据放在一起看。一边是年初以来全球资金大幅流入美股,另一边是 6 月以后科技板块基金从 200 多亿美元净流入,突然变成 150 亿美元净流出,对冲基金和机构账户对美国信息科技板块出现接近 -4 个标准差的极端净卖出。

所以现在的情况更像是美股 AI 和半导体的情绪热度还在,但这个板块中最核心的专业资金已经开始撤离。

当然这仍然不是说半导体或者 AI 就会出现大幅下跌,毕竟海外资金的流入还没有完全消失,散户又在指数下跌的时候更极端地买入。但这也说明,接下来的市场可能会更依赖 7 月财报季。

如果科技龙头财报继续强,AI 资本开支继续兑现,专业资金可能还会重新回来。但如果财报不能继续给出足够强的利润和指引,接下来的风险可能就会增加了。

目前距离财报季大概还有两周的时间。

#Bitget# 来了就是VIP!Crypto、美股、CFD,全球先机一站布局

显示更多