与「AI存储」相关的搜索结果

AI存储 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 AI存储 的内容

#SNDKUSDT(闪迪):情绪型高波动品种。#

1.核心价位

30 天开盘 1031USDT,最低 1025USDT,最高 1695USDT,现价 1670USDT,涨幅 65%

2.资金费率

资金费率峰值 0.25%,多头杠杆拥挤。

3.关键爆仓位

多头爆仓集中在 1595USDT、1405USDT,1586USDT 出现 614 万 USDT 空头清算,多空洗盘频繁。

4.行情特点

该标的无独立基本面,纯板块联动,波动剧烈、爆仓多发,仅适合超短线快进快出。

#MUUSDT(美光):AI# 存储趋势标的。

1. 核心价位

30 天开盘 505.95USDT,最低 505.66USDT,最高 987USDT,现价 953.25USDT,涨幅 88%。

2. 资金费率

费率峰值 0.28%,多头抱团明显。

3.关键爆仓位

840USDT、775USDT 有小幅多头清算,880USDT 空头爆仓 757 万 USDT

4.行情特点

依托政策与行业景气,基本面扎实、趋势稳健,优先回调低吸,忌高位追多。

显示更多

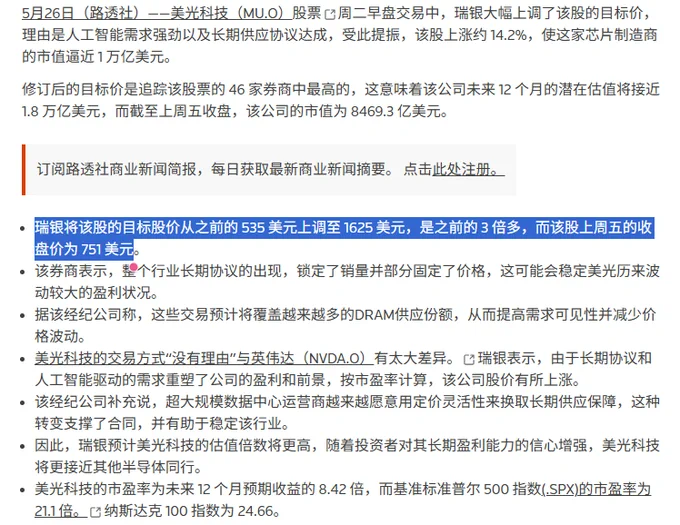

瑞银1625美元目标价炸场:存储周期逻辑正在重构

瑞银对美光 $MU 出手,目标价上调至1625美元,估值逻辑颇有看点,值得细品。

估值框架:锁定周期低点,切换定价体系

瑞银上调了美光未来三年的EPS预期,FY27/FY28/FY29分别给到155/167/117美元,随后选取FY29这个周期相对低点,给予15倍PE,锚定估值。这个方法论本身就释放了几个重要信号。

一、市场对现货降价反应过度,存储景气度被系统性低估

前期现货价格走弱,市场悲观情绪蔓延,但从瑞银上修后的盈利预期来看,存储涨价的持续性和弹性明显超出主流预期。短期现货波动遮蔽了长期需求的结构性支撑,情绪面误伤了基本面定价。

二、周期顶点后移——AI存储需求持续超预期叠加供给端卡脖子

此前市场普遍预期周期高点在FY27底至FY28初,现在瑞银将顶点推迟至FY29,逻辑有二:其一,AI存储需求扩张速度持续超预期;其二,供给端受制于设备交付周期,扩产节奏跟不上需求增速。供需剪刀差被拉长,景气窗口随之延伸。

三、长协渗透率提升重塑估值体系——从PB切换至PE

这是本次估值逻辑中最值得关注的范式转变。随着长协占比持续提升,存储龙头的业绩波动率系统性下降,市场定价逻辑开始从强周期的PB框架向成长股的PE框架迁移。这意味着存储板块的估值中枢有望持续抬升。

四、锚定FY29的逻辑——拿周期低点做安全边际

FY29相较FY28业绩约有30%回落,117美元基本对应现货价格腰斩叠加长协保底利润的情景,是一个相对充分定价的周期底部位置。在这个位置给15倍PE,赔率和逻辑均说得通——用最保守的盈利假设,支撑最具防御性的估值。

五、(个人推演)按此框架,海力士或仍有1.5倍空间

类比估值来看,两倍海力士大约能摸到500块——这是本人的粗略推算,仅供参考,笑笑就好。

最后说一句: 昨晚美股存储板块再度爆发。A股存储今天接力的预期,自己掂量。

显示更多

美股随笔|美光现状

美光走到现在,最煎熬的不是做空的人,而是我们一直观望人想买又不敢下手,靠!!追进去怕高位站岗不进场又看着他一路走高,这种心境伴随着我10年了……

市场一直把美光当成标准周期股行情好暴利,行情差大跌,波动很大所以哪怕基本面好转,资金也不愿意给高估值,但是现在超高毛利落地,我觉得新的篇章开启了,朋友说让我相信AI存储长牛,买就对了💔💔💔

#MU# #美光# #存储半导体#

显示更多

如果你想在接下来的加密周期中获胜,

请远离链上和meme,

并拥抱,AI,存储,RWA,隐私,

两年后你会来感谢我。

关于存储,和 Codex 搓了两天,最后我自己的结论有两个。

第一,AI 存储未来 2-3 年大概率仍偏紧。

原因很简单:需求更接近软件和 capex 驱动的指数过程,供给却受 wafer starts × bits per wafer × 良率 × 封装 这些物理约束。AI 爆发之后,需求是虚拟产品和算力扩张拉出来的,供给还是一个很重的制造业问题。

第二,这轮存储周期真正该盯的,不只是“谁最高端”,而是谁的利润增速最陡。

市场最容易盯着 HBM,因为逻辑最直白:GPU 出货 × 单 GPU HBM 容量。但如果把视角从“产品档次”切到“利润斜率”,结论会更反直觉。

HBM 需求主要是 GPU 的函数。

服务器 DRAM 是 GPU 数量 × CPU:GPU 比例 × 每服务器内存容量,所以 agentic AI 若把 CPU:GPU 从过去的 1:4/1:8 拉向 1:1,服务器 DRAM 的需求会被显著抬高。

企业级 SSD 更接近 token 结构 的函数,而不只是 token 总量的函数。普通短问答 token 大多停留在 HBM/DRAM,真正会拉动 eSSD 的,是那些“高传导 token”:RAG、长期记忆、KV cache offload、agent 日志、checkpoint、审计留存。随着 agent 增长,这类 token 占比会上升,所以 eSSD 的需求斜率可能比很多人直觉里更陡。

Nearline HDD 则是冷温数据沉淀、保留周期和多模态数据湖的函数。

再看供给。真正重要的不是名义产能,而是可销售有效产能。

HBM 卡在先进 DRAM wafer、TSV/stack、测试和 CoWoS;

服务器 DRAM 卡在 DRAM bit 供给本身还要被 HBM 挤出;

企业级 SSD 就算把认证、客户导入、firmware 这些软墙都拆掉,最后也还是要撞上 wafer starts × NAND bits per wafer 这个更硬的物理天花板。即便企业级 SSD 靠 product mix 往 datacenter 倾斜,供给极限抬到 45%-55%,如果需求按高传导 token 结构去跑,还是大概率追不上。

这也解释了为什么供需缺口未必是 HBM 最大。HBM 的需求最快,但它也是全产业链最优先扩产的产品,供给响应最集中;服务器 DRAM 同时吃到 AI 需求上升和 HBM 挤出两层影响;企业级 SSD 更反直觉,NAND bit 本身未必最紧,但一旦 token 结构向 agent、长上下文、KV offload 倾斜,eSSD 的需求斜率会比总 token 更陡,而供给仍受 NAND 的物理增长速度限制。

产品价格和利润增速也不能混为一谈。高端产品不等于高利润增速。HBM 即使毛利率高,如果涨价幅度有限;而低端或中端产品若因供给被抽走、价格暴涨,利润增速反而可能更猛。最新财报里,SNDK 的 non-GAAP gross margin 已经高于 Micron,这其实很反直觉,也说明这轮里 eSSD/NAND mix + 涨价 + 低基数修复,完全可能把 NAND 厂的单季利润弹性推到比 HBM 更夸张。

如果中国厂商未来更充分承接 consumer SSD / client SSD / DDR4 / 部分 DDR5/LPDDR,全球龙头当然可以把更多资源转去高端产品。短期看这是利多,但中期也可能削弱高端稀缺性,让高端产品的利润增速边际放缓。不过在这个情景下,企业级 SSD、服务器 DRAM、HBM 大概率仍然偏紧,只是紧的程度不同。

以最后排利润增速,不能按“谁做的产品最先进”来排,而要按“谁处在低基数、价格弹性大、且供给转移暂时还没把稀缺性抹平”来排。

如果看短期 1-4 个季度的利润斜率,我更倾向于:Sandisk > Micron > SK hynix > Samsung。

如果看 2-3 年的确定性和持续性:SK hynix ≈ Micron > Samsung > Sandisk 更稳。

HDD 里的 Seagate / Western Digital 仍是 AI 数据沉淀的稳定受益者,但更像慢牛,不是爆发型弹性标的。

一句话总结:

这轮存储周期最容易被低估的,不是 HBM 有多热,而是服务器 DRAM 和企业级 SSD 的利润斜率,可能比市场现在理解的更陡。

显示更多

三星的大规模罢工风波愈演愈烈了。

媒体称,三星的电子半导体工厂停工一天,直接损失就会达到6.67亿美元以上。

韩国总理今天表示,政府会用一切办法避免这次罢工的发生。

昨天,董事长李在镕也中断了日本的行程,提前回到韩国,进行了七年来的第一次公开道歉。

这次罢工的主要愿因是三星员工对奖金分配制度强烈不满。

他们认为,随着半导体行业回暖和AI存储需求增长,公司利润暴增,但奖金分配没有跟上。

从上个月起,三星工会就预告要从 5月21日 起举行 18天总罢工,预计参与人数超过 5万人。

在政府介入调解之后,工会也没能和公司达成满意的薪酬协议。

目前罢工的风险越来越高。

显示更多

过去半年,我重仓过这些票:

$MU $INTC $RKLB $SKHYNIX $GOOG $NVDA $COHR $LITE

不是多数跟风的马后炮。

在AI存储生态还没被大多数人讲烂之前,我就在看内存、看HBM、看CPU、看光互联。

火箭还没有被那么热烈讨论的时候,我已经开始买 $RKLB

TurboQuant出来美光被砸烂的时候,我在抄底 $MU $MUU

TPU架构出来那天,我加仓了 $GOOG

伊朗打以色列那周,大家在割肉,我在抄底。

因为TPU大家都Fud 英伟达的时候,我在加仓$NVDA

X战绩公开可查,欢迎订阅我的频道。

显示更多

在何恺明的ELF模型上做proposer训练,分别在最新的qwen3.6,gemma4,DeepSeek v4上带来的kv cache存储节省的净收益14-60倍。何恺明会不会在AI存储上再次搞出当年AI ResNet的效应? 😂

显示更多

川沐大佬最近美股真的封神了

我让 grok 帮我整理了一下他最近重点提到的标的,其实主线很清晰:围绕 AI + 存储。

1)$MU(核心仓位)

他最看好的就是美光,反复强调“存储三巨头”。逻辑就是 AI 对存储需求爆发,HBM、eSSD 都在涨价+扩产,利润弹性很大,甚至提到万亿市值的空间,常提到2x杠杆$MUU抄底/加仓。

2)$NVDA(中高)

英伟达还是核心,但他更喜欢拿它和存储对比。GPU 越强,对内存需求越高,存储涨价其实是在分走一部分利润。

3) $AMD 中

利润/市值对比存储三巨头(AMD一季度13亿利润 vs MU更高),AI芯片需求相关提及。

4) $INTC 中低

常拿来对比MU:同样营收但MU利润远超,英特尔亏损;偶尔提到与海力士合作HBM封装。

5)$TSLA + 其他

特斯拉更多是用来聊市场情绪,其他像 $MRVL、$LITE 偶尔提到,属于边缘关注。

AI 主线没变,但他在往存储这条更有利润弹性的方向倾斜了。

我感觉我也得好好研究下这些了,你们怎么看?

显示更多

勇敢者先享受世界

昨天还在努力Fud美股暴跌回调开始的依然在恐慌害怕担心继续下跌,而勇敢的人从下跌就开始一路抄底,一觉起来直接唱歌跳舞了。

🌟胆子大享受一切

昨天家里亲戚来,聊到A股,互相聊了聊持仓。

发现ta持有的都是券商板块,大消费板块等老登概念。

而我持有的都是AI+存储+半导体等小登概念。

ta问我为什么敢买这么一直涨的,我的回答是我也是追的,涨了我才买的,不涨我可能不买。

我反问ta为什么不买这些一直拿着老登股,ta的回复是太高了想等个回调,结果一直不回调,只能拿着这些“价值股”了。

果然胆子大敢追,胆子大敢拿,胆子大先享受一切。

🌟崩盘式上涨,胆子大先干了

至少币圈人在 @xiaomustock 的各种轰炸下,应该早早的就知道存储+半导体这些东西。

你可以说 $MU $SNDK $SK海力士 这些你买不到。

但是中韩半导体你总能买到吧?

如果也买不到,那就没办法了。

毕竟你都炒币了,链上美股一大堆,其实流动性很好,肯定能买的。

所以唯一存在的问题就是,你不想买,你觉得要崩盘了。

然后就没有然后了,毕竟恐惧了大半年了。

🌟冲土狗胆子贼大,冲其他畏畏缩缩?

这几天最有趣的事不知道谁写了一篇文章,关于冲meme到a9然后返贫的。

兄弟们随便发一个ca,就是几百上千刀乃至几万刀出去了。

而美股各种拉盘,群友说倍数太少了,不值得我去赌。

反正目前看不懂,也不知道这些故事谁信了。

你看看真的在币圈赚到钱的,多少人跑去炒股了,只有你们信了他们说的在币圈才能发财,去炒股只能理财?

🌟何时崩盘上涨结束?

问了个废话,有这个能力干啥都能成功。

享受上涨享受不到,光享受下跌吗?

相信我兄弟,上涨你吃不到,下跌你肯定也吃不到,因为你肯定会去抄底的😁。

就好像每次炒币都去做补涨,结果一个也没吃到,大家都跌的时候,你补涨的跌得最凶。

别天天盼望崩盘了,说的好像崩盘你能发财一样。

显示更多