与「enterpro」相关的搜索结果

enterpro 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 enterpro 的内容

零后端经验的设计师仅用 4 小时就能通过 @EnterProAI 构建出 AI 应用。该工作流通过将输入内容拆解为原子化组件并进行指令化融合,实现了从“助手”到“游戏”的功能跨越,且仅需修改一行 Prompt。

当 AI 辅助层直接内置于游戏逻辑中,玩家不再需要通过外部攻略来寻找解法。这意味着产品验证的门槛已从工程实现转向了拆解逻辑,但这种极低门槛的开发模式是否会造成应用逻辑的同质化?

显示更多

AI时代,半导体公司到底该怎么估值?

昨天听了@ShanghaoJin 老师的space,获益匪浅。

但我对于存储板块,乃至整个半导体板块的在目前ai产业革命超级周期背景下的估值方法,有一些不同的想法,所以简单记录一下,也供herman老师拍砖。

过去很长时间里,半导体一直是典型周期行业。景气时利润暴涨,低谷时利润迅速蒸发。很多公司上一年PE几十倍,下一年直接亏损。所以过去市场并不太相信半导体公司的利润持续性,更喜欢用 PB、重置成本、EV/EBITDA,而不是PE。因为市场默认这些利润大概率只是周期利润,而不是长期利润。

但AI时代正在改变这一切。HBM、CoWoS、AI Networking、光模块、先进封装、电力与数据中心基础设施,开始出现长期供需失衡。整个行业的估值逻辑,也开始从“资产思维”转向“现金流思维”。

截至2026年,行业仍处在AI驱动的强景气阶段。根据 SIA 数据,2025年全球半导体销售额达到7917亿美元,同比增长25.6%,并预计2026年接近1万亿美元。SEMI 也预计设备销售将在2026、2027继续增长。这种环境下,很多股票估值已经提前包含高增长预期。重要的是增长质量,以及它所处的周期位置。

很多人喜欢只看 PE、forward PE 或 PEG,但半导体行业的问题在于,“周期 + 高成长 + 高资本开支 + 技术代际”全部混在一起,单一估值倍数很容易骗人。周期顶部时,利润爆炸,PE反而会显得特别便宜;周期底部时,利润低迷,PE又会显得特别贵,甚至失去意义。重要的是判断当前利润到底处在周期的哪个位置。

PE 本质上是:

PE = \frac{Market\ Cap}{Net\ Income}

它看的是最终归属于股东的利润,因此会受到利息、税率、折旧和资本结构影响。而 EV/EBITDA 更接近企业经营本身的赚钱能力:

EV/EBITDA = \frac{Enterprise\ Value}{EBITDA}

其中:

EV = Market\ Cap + Debt - Cash

很多人会疑惑为什么现金要减掉。因为 EV 本质上是在看“买下整个公司的真实净成本”。债务需要接手,而账上的现金买下后也归你,所以现金会降低真实收购成本。重要的是理解 EV 关注的是经营业务本身值多少钱,而不是公司账上堆了多少现金。

这也是为什么 Apple、Alphabet、Meta Platforms 经常出现 EV 小于市值的情况,因为它们账上现金太多。

但AI时代又带来了一个新问题。很多公司的现金已经不再是“闲置现金”,而是GPU储备、数据中心扩张储备、AI基础设施战争储备。重要的是区分 Excess Cash、Operating Cash 和 Strategic Cash。有些现金未必真的应该全部减掉。

AI时代另一个巨大变化,是行业进入超级重资本时代。EUV越来越贵,High-NA越来越贵,CoWoS扩产越来越贵,HBM扩产越来越贵,数据中心基础设施越来越贵。整个行业折旧(D&A)正在快速上升。于是很多公司的 EBITDA 非常漂亮,但净利润没有那么夸张,因为大量利润被折旧吞掉了。重要的是现在 PE 和 EV/EBITDA 的差异,正在明显扩大。

不同子行业差异尤其明显。Fabless公司差异最小,比如 NVIDIA、AMD、Broadcom。因为它们不自己建厂,折旧压力较低,因此 EV/EBITDA 往往只比 PE 低20%-40%。

但 Foundry 完全不同。比如 Taiwan Semiconductor Manufacturing Company、Samsung Electronics、Intel。这些公司 CapEx 极大,折旧极高,厂房设备生命周期极长,所以 PE 和 EV/EBITDA 差异会明显扩大。TSMC 当前常见情况大概是 PE 20-30x,而 EV/EBITDA 只有12-18x。重要的是理解很多折旧本质上其实是“增长投资”。

存储行业更加极端。Micron Technology、SK hynix 过去长期是最典型的周期行业,市场几乎不相信利润持续性。但 HBM 改变了部分逻辑,市场开始认为其中一部分利润可能是结构性利润,于是行业开始重新定价。重要的是 HBM 让市场开始重新评估存储行业的长期盈利能力。

而半导体设备公司则是另一种情况。比如 ASML、Applied Materials、Lam Research、KLA。这些公司更像“拥有工业外壳的软件公司”,因为它们毛利率高、ROIC高、FCF强、资本效率极高,所以市场已经越来越多使用 PE、EV/EBITDA、EV/FCF 和 ROIC 来定价。

真正的问题,从来不是哪个指标最好。重要的是哪个指标适合哪个子行业。

Trailing PE 适合盈利稳定的成熟公司,但周期股在景气高点 PE 会显得特别便宜,在低谷又会显得特别贵。Forward PE 更重要,因为市场买的是未来12-24个月利润。重要的是盈利预期是否还在持续上修,而不是单纯看一个低 forward PE。

PEG 对稳定高成长公司很好用,但对周期行业非常危险。很多时候 EPS 从低谷恢复,会让 PEG 看起来异常便宜。重要的是判断这个增长到底来自长期成长,还是仅仅来自周期反弹。

EV/EBITDA 更适合设备、IDM、存储这些资本结构差异大的行业。重要的是最好使用中周期 EBITDA,否则很容易在周期顶部被误导。

我个人更喜欢 FCF Yield 和 EV/FCF。重要的是这两个指标会逼着你回答一个问题:这些利润最后到底能不能变成真钱。

EV/Sales 只适合高增长、利润暂时被投入压低的平台型公司。重要的是结合毛利率、经营杠杆和长期利润率一起看。

不同子行业应该看不同指标。AI/fabless 芯片更应该看 forward PE、EV/FCF、收入增速、毛利率、客户集中度和平台护城河;半导体设备更应该看 EV/EBITDA、订单、积压和 WFE 周期;存储更应该看 P/B、EV/EBITDA、库存以及 DRAM/NAND/HBM 价格;晶圆代工和 IDM 更应该看利用率、CapEx、折旧、ROIC 和 FCF;模拟、功率和车规更应该看 FCF yield、库存周期和工业需求;EDA/IP 更应该看 EV/Sales、EV/FCF 和长期增长确定性。

所以不要只按 PE、forward PE 或 PEG 买半导体股。重要的是先分子行业,再做多指标综合。

我的框架会更简单一些。第一看质量,包括毛利率、营业利润率、ROIC、技术壁垒和客户粘性。第二看增长。重要的是增长到底来自结构性需求,还是只是周期复苏。第三看现金流,包括 FCF margin、CapEx 强度、库存变化和应收变化。第四才是估值,包括 forward PE、EV/EBITDA、EV/FCF、PEG,并与同行和自身历史区间比较。最后才是风险,包括客户集中、出口限制、库存、产能过剩和盈利预期下修风险。

半导体行业最重要的一点,是不要被低PE欺骗。重要的从来不是今天便不便宜,而是未来3-5年的现金流和竞争地位,能不能支撑今天的估值。

AI时代最大的变化,本质上也是这个。过去市场担心的是“下一轮周期会不会崩”,现在市场开始关心的是“这些利润到底是周期性的,还是结构性的”。

如果市场认为只是周期,那么 EV/EBITDA 不会给太高,PE 也不会持续扩张。如果市场开始相信 AI需求是长期的、基础设施建设是长期的、供需失衡是长期的、行业进入结构性短缺,那么整个行业的估值体系就会继续升级,从 PB → EV/EBITDA → PE → FCF 一路向上迁移。

最终获得长期高估值的公司,往往都是那些 ROIC 持续提升、资本效率持续改善、拥有长期定价权、能把AI需求持续转化为现金流的企业。

显示更多

We first built Merciv to serve enterprise teams handling complex, fragmented data at scale.

Now, we’re bringing that same technology to individuals and emerging brands to help them make better, more confident decisions faster.

Identify whitespace opportunities, conduct market research, synthesize reviews, build and talk to user personas, and validate and test ideas.

We just moved Merciv’s self serve product into open beta. Link to sign up below.

显示更多

Anthropic 刚推出 Claude for Small Business,把 AI 直接集成到 QuickBooks、PayPal、HubSpot、Canva、DocuSign 这些小企业每天用的工具里。你只要打开 Claude 桌面端的开关,就能一键启动 15 个预设技能:工资核算、现金流预测、催款、做营销素材、签合同,甚至新员工入职全自动搞定。

收费方式很克制:不额外加钱,只要 Claude 订阅费加上 SaaS 工具的钱。安全方面也放心,工作流必须人为启动审批,Claude 拿不到你本来没有的权限,Team 和 Enterprise 用户数据默认不拿来训练模型。

最近 Anthropic 发布节奏很快:上周金融版发布,这周法律版更新,现在轮到小企业版了。理由也很直接:美国小企业撑起44%的 GDP,却一直没人专门给他们做 AI 产品。

5 月 14 日开始,Anthropic 会在芝加哥、达拉斯等十个城市办免费半天培训,每场限 100 个本地小企业主。线上还有和 PayPal 合作的免费课程,让老板们快速搞懂怎么用 AI。

不过,这招对传统 SaaS 厂商不算友好。Claude 把 QuickBooks、HubSpot 这些工具变成后台,用户界面都不用打开。过去几个月,Salesforce、DocuSign 等公司的股价已经一路下跌。Anthropic CEO Dario Amodei 甚至说过:“单个 SaaS 厂商很可能迅速失去市值,甚至倒闭”。

但讽刺的是,这次 Claude 接入的工具列表里,恰好有几家他刚刚点名的公司。一边说人家要倒闭,一边还要用人家的工具……

产品页面:

显示更多

We're open-sourcing the Seven Factors — a framework for safely governing AI agents in enterprise systems. This draws on our experience at Workato running agentic orchestrations for thousands of enterprise customers. We've distilled 7 principles at the intersection of AI agents and real business systems.

The reasoning layer owns intent.

The control plane owns consequences.

This includes safe retries, deterministic mutations, recovery contracts & more. This is an open project — we're actively seeking community input and open dialogue. Feedback, issues, PRs, and discussions are very welcome.

显示更多

Culper Research 发布做空英伟达( $NVDA )的详细解读

Culper Research 是一家美国激进做空机构,它的模式非常简单,先建立空头仓位,再发布调查报告,攻击上市公司的财务、业务、监管、关联交易或信息披露问题。

所以 Culper 的报告并不是一份中立的研究,而是交易的一部分。

不过这类机构真正的价值,是把市场没注意到的异常线索,挖掘出来,但从我个人的理解来看,可能更多的是对于做空标的短期的价格影响,长期还是要看企业本身的业绩。尤其是对于 英伟达 这种 AI 风口浪尖的企业来说。

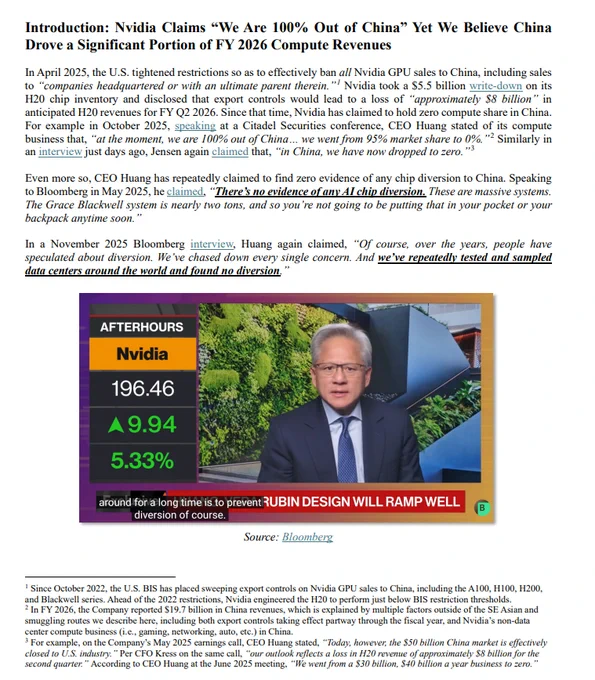

这次 Culper 做空英伟达,核心表述只有一个,就是 英伟达 的中国业务,可能没有真正归零。潜台词就是 英伟达 可能没有完全遵循美国的对于中国的限制。

英伟达对市场的公开表述是:

2025年4月 美国收紧出口限制后,公司在中国的算力业务已经基本归零。黄仁勋也多次说,英伟达在中国的 compute business 从接近 95% 份额跌到 0%。

那么市场因此会认为:

既然中国业务已经没了,那么未来如果中美关系缓和,或者出口限制放松,中国就是英伟达的额外增量。尤其是这次在最后关头 黄仁勋 也加入了访华团队,这对于打开 英伟达 在中国的销售可能会有帮助。

但 Culper 的判断正好相反,Culper 认为中国需求并没有消失,只是从直接销售,变成了东南亚中转、云算力租赁、OEM 供货和中间商采购的形式。

也就是说,英伟达财报上看到的可能不是中国收入,但最终真实需求仍然可能来自中国客户。

Culper 报告里最重要的几条线索:

第一, Megaspeed

Megaspeed 是一家新加坡 AI 算力云服务商,表面上是在东南亚购买英伟达服务器,然后把算力租给客户。

英伟达曾为 Megaspeed 背书,说它没有中国股东,也没有发现芯片转移。但没有中国股东,不等于没有中国资金。

Megaspeed 2023 年底体量还很小,2024 年底资产负债表突然膨胀到接近 30 亿美元,主要来自 29 亿美元可退还押金。

同时,它又有接近 29 亿美元对子公司的应收款,资金继续流向马来西亚子公司 Speedmatrix。

第二,Speedmatrix 和阿里相关资金链

Culper 指出,Speedmatrix 曾把自己的业务、设备和未来资产抵押给一家新加坡公司 Apex Enterprise Solutions。

而新加坡文件显示,Apex 的母公司是 Alibaba Group,业务目的包括 procurement activities。Apex 账上有超过 41 亿美元预付款,同时有约 42 亿美元来自阿里相关公司的贷款。

所以 Culper 的推论是阿里相关资金可能通过 Apex 进入采购结构,再通过 Megaspeed 和 Speedmatrix 体系购买英伟达服务器。

第三,Aivres

Speedmatrix 从 2024 年底到 2026 年初进口了约 46 亿美元产品,其中约 40 亿美元来自 Aivres Systems。Aivres 是英伟达 Elite OEM compute partner,负责组装高端英伟达服务器。

但 Aivres 的前身是 Inspur Systems,也就是浪潮体系的一部分。浪潮集团被美国列入实体清单后,Inspur Systems 改名为 Aivres。

Culper 认为,Aivres 表面上是美国公司、合规 OEM 伙伴,但它和中国需求之间的关系非常敏感。如果 英伟达 把货卖给 Aivres,财报上可能体现为美国客户收入。

但如果这些服务器最终通过马来西亚、新加坡、印尼等路径服务中国客户,那么市场看到的区域收入分布,就可能低估英伟达对中国真实需求的依赖。

第四,Supermicro / OBON 案件

2026年3月,美国司法部起诉了几名与 Supermicro 有关的人士,指控他们通过东南亚中间实体,把至少 25 亿美元英伟达芯片服务器走私到中国。

这个案件对 Culper 很看重,因为它证明了东南亚中转 + 假数据中心 + 真实服务器转移到中国不是幻想,而是已经进入司法程序的真实案例。

第五,马来西亚数据中心

Culper 认为,东南亚数据中心是绕开出口限制的关键节点。美国限制的是高端 GPU 直接出口中国。但如果 GPU 放在马来西亚、新加坡、泰国的数据中心,中国公司远程租用算力,形式上可能不是芯片出口,但实质上仍然是在满足中国 AI 需求。

这才是英伟达中国问题的复杂之处。问题不是芯片有没有被直接运进中国。而是算力是否被中国客户实际使用。这也是 Culper 对英伟达最严重的指控,认为 英伟达 不可能完全不知道。

因为 英伟达 理论上可以通过客户 KYC、订单规模、客户成立时间、保修记录、服务器 IP、软件更新、延迟数据、设备心跳信号等方式,判断 GPU 是否真的在申报地点运行。

如果几万张 GPU 声称部署在马来西亚、新加坡,但实际使用路径异常,英伟达不应该完全没有感知。如果英伟达知道、默许或者放任,那就会变成出口管制、收入质量和管理层可信度问题。

当然,到这里复杂的情况就变多了,因为要证明 英伟达 主观知情,门槛非常高。英伟达有能力知道和英伟达已经知道并故意放任,完全是两回事。

所以这份报告真正的目的,并不是在于 Culper 能不能定罪英伟达,而在于后续监管会不会接手调查。

如果美国商务部、司法部、新加坡、马来西亚继续调查 Megaspeed、Speedmatrix、Aivres、YTL、Novagate 这些链条,那它就不是单纯做空报告,而是监管事件。

总体来说 Culper 做空英伟达的核心逻辑就是市场认为中国是英伟达未来的潜在增量。而 Culper 认为中国其实是英伟达过去一年隐藏的存量。

如果中国业务早就归零,那么未来放松限制就是利好。但如果中国业务过去只是藏在东南亚、OEM 和云算力渠道里,那么当美国继续收紧出口管制,中国又推动国产替代时,英伟达面对的就不是增量消失,而是隐藏存量被切断。

这才是 Culper 做空英伟达的真正逻辑。

显示更多

Claude Code weekly limits are increasing 50%, now through July 13.

Live now for all Pro, Max, Team, and seat-based Enterprise users.

Want to (officially) use Codex at work?

Send this post to your CTO to bring your team to Codex. Eligible enterprise customers who switch in the next 30 days get 2 free months of Codex usage for new users.

显示更多

Has any blockchain actually given a convincing answer on how they'll be able to monetize any of the following:

1) Payments

2) RWAs

3) Enterprise Solutions

4) AI Agents