与「太空服」相关的搜索结果

太空服 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 太空服 的内容

2026一定是会太空之夏,能不能够大赚一笔就看这一波了,一定码住!

SpaceX 目前有 92% 的隐含概率将在今年夏天上市,这可能成为太空行业的推动因素。

传闻中的 2 万亿美元估值、黄金穹顶以及发射、卫星和国防基础设施需求的上升,正在推动投资者超越 SpaceX,看向整个太空供应链:

轨道发射(通往太空的通道)

• $FLY、$SPCE、$ULA 增加了月球、研究和重型发射任务配置的曝光

• SpaceX 仍是生态系统的基石,星舰推动每公斤成本更低的经济学,而黄金穹顶进一步验证了国家安全需求层

• $RKLB 提供专用发射和集成太空服务,用于中小型任务,由其 8.05 亿美元 SDA 跟踪层合同、约 19 亿美元积压订单、中子火箭路线图和 SHIELD 资格支持

卫星运营商(需求层)

• $PL、$BKSY 捕捉地球观测和国防情报需求

• $VSAT、$SPIR、$SATL、$TSAT 支持航空、海事、光谱和专业通信

• $AMZN Leo 与 Globalstar 光谱合作构建宽带和 D2D 层,$AAPL 卫星服务以及 Delta、AT&T、Vodafone 和 NASA 等客户

• $ASTS 通过与 AT&T、Verizon 和 Vodafone 等运营商的合作伙伴关系构建太空基蜂窝宽带,2027 年合同收入 12 亿美元,以及 BlueBird 星座扩展

太空基础设施(在轨系统和服务)

• $MNTS 位于轨道运输和太空物流领域

• $LUNR 拥有月球和深空任务基础设施

• $VOYG 通过 Starlab(由 $PLTR 和 Airbus 等合作伙伴支持)锚定商业空间站转型

• $RDW 供应关键太空基础设施组件,包括太阳能阵列、有效载荷设施、机器人和太空制造系统

制造与供应链(工业骨干)

• $KTOS、Anduril 位于自主防御、导弹防御和太空赋能系统交汇处

• $BWXT 带来太空动力、国防系统和更广泛核能复兴的核暴露

• $LMT、$NOC、$RTX、$BA 锚定国防核心层,涵盖航天器、发射系统和国家安全平台

• $LHX、$TDY、$HON 供应国防太空项目所需的传感器、航空电子设备和任务关键硬件

显示更多

北京时间周四凌晨,美联储利率决议,这次降息25个基点,基本是没跑了!那么这次降息该如何解读,哪些美股方向将会形成利好,尤其是最近马斯克主导的热点方向——太空 #AI# 板块,有哪些美股直接利好,这里给大家带来一个梳理!🧐

先讲一个结论,我认为这次降息本质并不是为了放水刺激,假如从货币宽松的角度,即将到来的1月份开始,每月美联储采取的400-450亿美金的国债回购方案,这才是最直接的放水刺激。

这次降息,更像是为了救“高利率环境下,快撑不住的经济”。尤其是现在居民贷款违约率居高不下,商业房地产岌岌可危的现状。目前10年期美债利率依旧高达4.15%,市场利率在20年高位,美国企业、房地产、地方政府、银行都压得喘不过气。这次降息是为了迫切把融资成本拉下来,避免经济被高利率引发潜在衰退,这也就造成了12月polymarket降息概率波动如此之大的原因所在。

🎯 降息带来的直接利好:

①资产价格的“估值提升”,科技、成长股最受益

利率越低,未来现金流的折现成本越低,成长股的估值会直接往上抬。比如AI、半导体,还有一些长期合同型企业(如太空科技、国防科技),另外高研发投入企业也十分利好,这类公司短期内无法立刻盈利赚钱,但未来预期足够大,降息就是它们的提神药。

②公司融资成本下降,高资本开支行业被“解放”

例如太空、芯片、能源、制造这些行业,烧钱速度非常快。降息之后,整体发债成本会下降,银行端的贷款压力会减弱,直接会刺激产业项目的更快落地。像 Rocket Lab、AST SpaceMobile、Firefly 这种“要烧钱造未来”的公司,都会受益。

🚀 结合最近热点“马斯克太空AI概念”,叠加降息带来的利好,我列举5个公司,供大家参考。

1️⃣ $RKLB — Rocket Lab(强成长 + 国防护城河 + 降息受益最大)

Rocket Lab 应该是目前美股上,最被低估的“太空全能选手”,它已经早就不是单纯的火箭发射公司了。它悄悄打造了一条完整的太空产业链:

· 自己造火箭(Electron 和未来的 Neutron)

· 自产卫星零件(太阳能板、推进器等)

· 能组网、能接国防部任务

· 还有星间激光通信技术

· 甚至提供“交钥匙”太空任务服务

从降息纬度来看,Rocket Lab 属于典型的“高资本开支 + 长期合同 + 大订单在手” 的成长股。降息后,公司融资成本会得到下降,有利于新建产线、新引擎、新卫星平台,长期估值模型改善(折现率下降)。同时DoD和NASA 的大型合同发放概率提高,稳健的国防预算也给Rocket Lab 锁了一层安全垫。

它现在是除了 SpaceX 之外,最有潜力成为美国国家级太空供应商的企业。政府订单占比越来越高,不是靠讲故事,而是靠实打实的垂直整合能力。如果一切顺利,未来市值有望冲到1000亿美元(目前它市值仅仅275亿)。

2️⃣ $ASTS — AST SpaceMobile(用卫星直连手机的“颠覆者”)

AST SpaceMobile 公司要做一件疯狂的事:让普通手机不用换设备,直接连卫星上网。相当于把基站搬到天上,覆盖全球没信号的地方。这跟星链很像,但它更方便,不需要星链的接收器,直接手机直连。

最重要的是,目前全球两大电信巨头(AT&T 和 Verizon)不仅跟它签了合作协议,还直接投资了它。这说明运营商不希望 SpaceX(星链)自己做手机直连、抢走用户。相比之下,AST 是“中立批发商”,帮运营商扩展信号、提升收入,而不是抢饭碗。接下来就看它能不能快速发射卫星、铺开网络、实现真正盈利赚钱。

所以降息对AST是最直接的利好,目前市场预估它需要几十亿美元发射卫星建网,利率下降能省下巨额资本开支,并且与运营商的融资合作也会更容易落地。当整体预期变强时,资本市场更愿意为卫星网络买单。

这是最典型的“利率敏感型高科技成长股”。降息越狠,ASTS 的赔率也就越高,成长空间越大。最核心还是要关注其规模化,包括锁定载波分发、快速发射卫星网络以及在数十亿终端上实现频谱经济的货币化。

3️⃣ $PL — Planet Labs(低利率周期的天然受益者)

Planet Labs业务十分垂直也很有意思,这家公司以前是“给地球拍照片”的,现在转型成卖地理情报数据的平台。客户包括政府、军方、保险公司、农业公司,国防部希望以低成本实现持久的ISR(情报监视与侦察)。气候和农业领域需要持续的地面真实数据。他们都需要高频、低成本的地球观测数据,Planet正好弥补了这样的市场缺口。

公司优势十分明显,成本比传统军用卫星低得多,数据更新快。欧洲军方今年也开始采购他们家的产品,说明数据有“主权级”价值。

但问题也十分突出,盈利虽然涨了,却还没证明自己能高效盈利。市场还在等它从“项目制”变成“平台型”生意,有点像SaaS订阅付费模式,客户年年续费、越买越多,目前这条道路还没走通。

降息对它的利好也十分明显,未来现金流价值更高(偏 SaaS 属性),政府合同稳定,财政压力下降,欧盟、NASA、DoD 的 ISR 预算不被削减,降息+国防数据需求上升,Planet 的爆发点可能正在临近。

4️⃣ $FLY —Firefly Aerospace (航天领域全能型选手)

Firefly 这家公司,非常“全能”:搞火箭、登月舱、快速响应发射、甚至军用任务。国防部十分喜欢这种“一站式”合作伙伴。美国国防部一直希望拥有能够支持从运送到月球再到ISR任务的合作伙伴,但挑战在于Firefly业务板块过于分散,导致尚未展现出规模化的稳定执行优势。比如下面👇这些弊端:

· 火箭发射次数不够稳。

· 登月任务(Blue Ghost)依赖 NASA 的里程碑付款,风险高。

· 快速发射业务烧钱,对制造能力要求极高,而它还没完全证明自己。

公司工程师履历十分牛掰,但商业模式还没跑通。潜力巨大,目前产品线(Alpha、Blue Ghost、快速发射)非常对 DoD 胃口。但需要更多实测战绩来证明自己不是“一个PPT太空公司”。

Firefly 是一家很能造,很能卷,很缺钱的公司。这类企业在高利率时代几乎活不下去。所以降息以后,公司发债和融资成本低了,NASA 项目拨款更顺畅了,DoD 的快速反应发射合同更稳定,不再被资本市场“利率压估值”。这可能是最受降息影响的公司之一。

5️⃣ $RDW — Redwire(太空刚需型企业)

Redwire 是一家专注「太空基础设施+太空组件+太空任务支持」的公司。它虽然没有前面几家公司造卫星或者建火箭那么性感,但它提供广泛且关键的“太空零组件+系统+制造+维修” , 比如卫星天线、太阳能阵列、散热系统、可展开结构 、空间级传感器、机械臂、在轨制造 ,3D 打印等等。基本上现在搞太空发射的公司,都需要使用它的产品,类似于卖铲子的企业。

整体来说,Redwire 的方向是没毛病的,搞太空制造、空间结构、在轨服务,都是未来刚需。但问题在于团队说得多,做得少,执行比较拉胯。

财务上,公司今年二季度还暴过雷,连全年利润指引都撤回了,管理层却提前毫无预警,商业计划上有点吹嘘的味道。这种操作在高风险的太空行业里,属于严重的信任危机。

整体来说,Redwire有好资产,但缺的是稳定交付能力,这也导致它市值较低,仅仅11亿。目前更像一家“理想很丰满”的工程公司,而不是可靠的太空供应商,需要一定时间去检验。从降息的角度来说,跟上面描述的公司,基本是一致的,融资成本下降有利于高资本开支和长周期的项目,而且也更容易拿到国防相关的订单。

总结来看,12 月降息的真正逻辑很简单,降息让高资本开支行业“重获生命”,让成长股重新被估值,让国防航天更容易拿到大单。叠加最近马斯克太空AI概念火热,这其中可能会有不错的机会。另外AI、芯片等高成长科技股,也会直接受益。太空公司普遍毛利率未来都比较高、周期长、业务是国家战略,美联储降息相当于直接给它们开绿灯,值得重视。🧐

目前我使用的 @MSX_CN 美股平台,有3家太空公司支持交易,这在其他 #RWA# 美股平台,基本没有,代码分别是:RKLB.M;ASTS.M;FLY.M,其实选的都是比较优质的太空企业,像 $RDW 相对差一点,就没放进去,也充分说明了MSX团队,择股的能力优势(如图2)。

假如您还受限于国内美股开户不方便,那么可以尝试用U炒美股,体验丝丝顺滑,我个人正在使用 #RWA# 美股代币化平台 #MSX,一同参与美股市场:#

目前可以免费进我们美股社群,免费阅读海外投行一手报告,每周限额10人,可以私信我,填写表单,进入美股交流和探讨社群(最近加群人数较多,助理审核需要时间,感谢理解🙏)

显示更多

终于忍不住说实话了!美国鼓吹在月球部署军队,专门防着中国

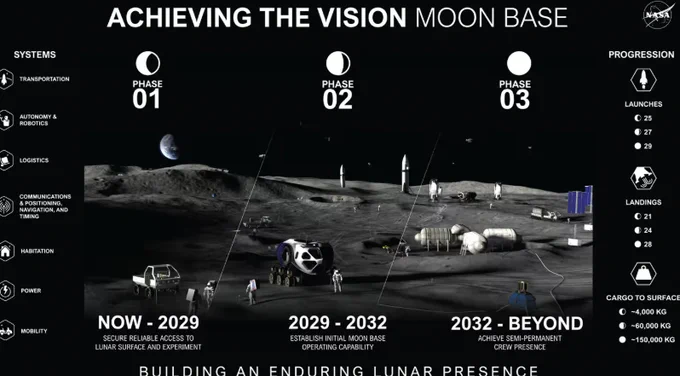

最近,美国宇航局发布的月球基地项目,引起大家关注。据艾萨克曼介绍,该机构将借助商业航天的力量,分三个阶段,在2032年左右实现在月球常驻宇航员,进而在未来建设成总面积达上百平方英里的巨大基地。

美国这么着急建立月球基地,就是为了抢在中国之前开采丰富的月球资源。尽管当下该国载人登月时间点还先于中国,但月球基地方面,此前一直没有进展,被认为落后于中国。考虑到太空资源遵循先到先得原则,月球资源最丰富的区域又相对集中,他们生怕中国率先开采,自己被排挤在外。

最近,该国一家名叫米切尔航空航天研究所的智库,发布了比美国宇航局更加极端的构想。该智库宣称,美国应该在月球部署军队,以防发生所谓“月球领土和资源控制权之争”。

这篇报告的作者,是美国太空军退役上校凯尔·普姆罗伊。在报告中,他再次搬出美西方国家那一套陈词滥调,造谣中国在发展“军事化的太空计划”,炒作“中国登月计划对美国国家安全构成威胁”。

他认为,中国的登月计划步步为营,而且规划明确,正在追赶美国步伐。照这样下去,中国不仅可以率先建立月球基地,而且可以作为领导者,制定人类未来在月球定居和月球经济的规范、标准以及法律框架,从而进一步巩固优势。

因此普姆罗伊建议,美国应该尽快建立一套从近地轨道到月球的完整基础设施,而且要赶在中国前面,这样才能获得制定规范与标准的能力。而这套规范与标准,显然要一切从美国利益为出发点,从而有效屏蔽中国等国家。

可以看到,普姆罗伊拿出西方国家惯有的“被迫害妄想”思维,以小人之心度君子之腹。中方多次强调要和平利用太空,为全人类福祉服务,反对太空军事化。美国领先惯了,总觉得他国也会采取他们的恶劣行径,将一切资源据为己有。

这哥们也不是没有“新意”,他更加夸张地在报告中指出,万一中国建立了“太空丝绸之路”,美国将彻底失去太空影响力和相对控制权。

所以,他才忧心忡忡地建议美国建立起一支训练有素、组织严密且装备精良的太空部队,从而赢得制定月球居住及开发标准的主动权。尽管该国在2019年就组建了太空军,但其主要职责是负责管理太空发射、跟踪轨道物体、维护卫星等任务,天基作战仅仅是其中一个方面,普姆罗伊认为这远远不够。

根据《美国法典》第10编,如果获得授权,其国防部可以在全球范围内组织、训练和部署军事力量。普姆罗伊提出,美国太空军应该在其授权下,迅速制定军事载人航天计划,从而“对抗中国太空活动”。

显示更多

底层看稀缺,顶层看客户!看到 @chamath 分享的这张 AI Stack,感觉这个架构划分和 Rewire Index 5 Layer 相当类似,分享一下我对每一层的理解:

1. 能源与基础设施层(最底层)

与 Rewired Index 的逻辑一致。电力会迎来爆发式增长,尤其是无需接入电网的独立供电商(IPP);而土地受政策影响太大,弹性有限。在大众的舆论压力之下,太空基建应该会是未来几年的新机会,无需土地,无限电力⚡️

2. 芯片层

做独立芯片,初创公司基本没有机会:性能要求极高、工艺极其复杂,最关键的是供应链已被完全锁死——这是头部玩家的战场。

真正的机会在融合与生态。从 Google TPU 的发展路径,到 Cerebras 等高速推理芯片的崛起,可以看出芯片会与云厂商、模型公司深度绑定。围绕芯片构建数据中心的整体供应与创新,机会很多;单做独立芯片,机会渺茫。

3. 云服务层

云可以分为 Hyperscaler 和 NeoCloud两类。模型商品化之后,几乎所有的负载都要靠云来承载,这会是非常赚钱的生意。但构建极其复杂,堪称 AI 时代的重资产业务——或者说,智能时代的房地产。

4. 模型层

模型公司面临的核心问题是正在被商品化:

- 如果 Scaling Law 已到极限,模型百分之百会被商品化;

- 即使 Scaling Law 还有很大空间,大家对「最好智能」的需求也在被分解——大量日常应用不需要最顶级的智能,中等水平模型和开源模型会逐渐接管这些需求,反而加速了商品化;

- 最尖端的头部模型公司,更像是「先进制程」的芯片:能从中获取很高的价值,但并非所有任务都需要它。

5. 应用层:Harness vs Application

这张图最有趣的地方,是把应用层拆成了 Harness 和 Application 两层。

我的判断是:按目前模型的进化速度,Application 还没有任何机会,但 Harness 的机会已经大量出现,尤其在企业端。企业内化的知识只能通过 Context 和约束来落地,所以 Harness 就是新的企业应用层;它们会替代旧的 SaaS,或倒逼旧 SaaS 升级。

如果把 AI 扩展到大语言模型之外的更广义范畴,应用层更可能以垂直集成的形态出现,例如:自动驾驶 / RoboTaxi / 任何可端到端自动化工业流程和武器系统;生物研究 / Wet Labs;把执行能力直接部署进企业内部的模式(类似 Palantir 的服务方式)

显示更多

Elon Musk 今天55岁了

这是他的55个里程碑

54岁:成为世界首位万亿富翁

54岁:SpaceX上市

54岁:SpaceX收购xAI

54岁:发布Grok 4

53岁:推出Robotaxi服务

53岁:xAI收购X

53岁:成功捕获星舰助推器

53岁:发布Cybercab

53岁:首次私人太空行走

53岁:Colossus超级计算机

52岁:首次Neuralink植入

52岁:推出Grok

52岁:Twitter改名X

52岁:创办xAI

51岁:首次星舰发射

51岁:收购Twitter

50岁:首个全平民宇航员团队飞行

50岁:发布Optimus机器人

49岁:赢得NASA月球合同

48岁:送宇航员进入轨道

48岁:推出Tesla Model Y

48岁:发布Cybertruck

48岁:推出Tesla Megapack

47岁:发射首批Starlink卫星

46岁:发射Falcon Heavy

46岁:发布Tesla Semi

45岁:创办Boring Company

45岁:开设首家Gigafactory

45岁:创办Neuralink

45岁:发布Solar Roof

45岁:成功回收Falcon 9

44岁:发布Tesla Model 3

44岁:首次火箭助推器着陆

44岁:共同创办OpenAI

44岁:推出Tesla Model X

43岁:发布Powerwall

43岁:推出Tesla Autopilot

41岁:开设首个超级充电站

40岁:推出Tesla Model S

40岁:Dragon到达ISS

39岁:Dragon进入轨道

39岁:Tesla IPO上市

38岁:Falcon 9首次飞行

37岁:Falcon 1进入轨道

36岁:交付首辆Tesla Roadster

35岁:共同创办SolarCity

32岁:创办Tesla

31岁:PayPal被eBay收购

30岁:创办SpaceX

30岁:PayPal上市

27岁:创办

27岁:Zip2被Compaq收购

24岁:共同创办Zip2

19岁:在宿舍销售电脑

12岁:编写游戏Blastar

显示更多

马斯克确认:SpaceX AI 卫星正式命名为「STARMIND」

@xai 已于 2026 年 6 月 22 日提交「STARMIND」商标申请,覆盖科技软件、通信、教育、AI 服务等多个类别,目前处于审查阶段。

这将是 SpaceX 在太空 AI 基础设施上的重要布局,继 Starlink 之后又一关键命名。

显示更多

😱SpaceX 刚准备冲刺 750 亿美金 IPO,结果被最大的评级机构 MSCI 一枪爆头,直接甩了个最低档的 CCC 差评,跟当年被制裁的俄罗斯一个待遇。

马斯克气得在 X 上疯狂嘲讽。

MSCI评级CCC直接导致spcx股票大跌16%!

中旬,全球最大的指数与环境、社会和治理(ESG)评级公司之一 MSCI 正式宣布,将商业航天巨头 SpaceX 的 ESG 评级下调至最低级别“CCC”。

这一动作恰逢 SpaceX 传出筹备以约 750 亿美元估值进行首次公开募股(IPO)的关键窗口期。

评级发布后,SpaceX 在二级市场的潜在估值及股权交易价格引发连锁反应,导致股价大跌16%。

根据 MSCI 披露的合规分项数据,SpaceX 在公司治理(Governance)层面的得分仅为 3.2 分(满分 10 分),主要核心扣分项指向首席执行官埃隆·马斯克(Elon Musk)所拥有的绝对控制权与超级投票权架构。

此外,MSCI 认为其 Starlink 卫星星座产生的轨道光污染、潜在的太空垃圾隐患,以及火箭发射产生的碳排放和传统劳工争议,均构成了高风险暴露且管理不足的典型案例。

这一垫底的 CCC 评级,在评级权重上与 2022 年地缘冲突爆发后的俄罗斯主权评级处于同一信用档次。

这种将意识形态工具化、实施非对称资产重组的动作,在科技与传统金融生态中引发了剧烈反弹。

星链(Starlink)目前承担着全球大量偏远地区以及特定应急基础设施的网络分发权,其可重复使用火箭技术本质上降低了单次航天任务的材料折旧与物理浪费。

然而,在以欧洲网络安全局或华尔街传统资管机构为代表的合规考量中,这类硬核物理资产的实际产出,在资本分发和准入权重上往往不敌死板的数据表格。

面对华盛顿与华尔街联合施加的合规压力,马斯克在社交平台 X 上发表评论,称“可惜电动火箭目前还不可能”,以此直接讽刺现行 ESG 评估体系对前沿重工业的技术无知。

SpaceX 长期面临的高额资本开支和研发折旧,原本需要依赖稳定的机构信贷和公开上市募集资金来对冲。

而评级机构通过剥夺其绿色或可持续资产定性,抬高了其在主流养老金及信托基金中的准入门槛。

这场围绕 SpaceX 信用归类的博弈,本质上是硅谷物理生产力与传统资本市场分发权之间的权力对撞。

当解决人类跨行星生存与全球通信的硬核科技,必须服从于由评级中介主导、追求形式合规的现金流限制时,旧的全球贸易与资本配置规则正在展现出巨大的内在摩擦。

这场评级围剿并未改变 SpaceX 垄断全球 60% 以上商业发射市场的物理事实,却彻底挑明了资本市场中谁才是掌握最终清算权的守门人。

显示更多

【AI星際探索】SpaceX的現實與夢想:星鏈賺錢,AI燒錢

在許多人眼中,SpaceX是一間低成本火箭發射服務商,旗下星鏈(Starlink)衛星業務已實現盈利。不過,如今SpaceX有意投身太空人工智能(AI)應用市場,若大舉燒錢押注,最終卻未必能夠實現商業化。

显示更多

烧光百亿照样集体破产,142家太空火箭发射者只剩俩: $SPCX $RKLB

SpaceX 占全球发射市场50%以上,马斯克第一性原理、可复用火箭技术给上天价格打到骨折,Starlink 频谱占位、生态闭环。

Rocket Lab 垂直整合,一站式卫星服务。

火箭发射是一个容错率为0的系统,这护城河太深了!

显示更多

之前对马斯克(@elonmusk )不算太感冒,直到昨天听了他接受访谈的一个播客。他提到了Kardashev尺度(卡尔达舍夫尺度),人类文明进化的本质上是能源掌控能力的提升。在构建商业叙事上,目前看,还没有人比他更宏大的。

目前人类还处于Type 0阶段,在能源利用上,几乎微不足道:

• Type 0:我们目前基本还在这里,勉强能利用地球上的一点能源,整体对文明的能量掌控微乎其微。

• Type I :能有效掌控整个行星的能源(大气、海洋、地热等)。

• Type II:掌控整个恒星系统的能量(如戴森球/环,利用太阳全部输出)。

• Type III:掌控整个星系的能量。

从他的描述中,感觉他想要的远不止是商业竞争,他要的是,同时让人类掌控更多的能量,进而向更高级别文明迈进,比如进入Type I级别。

这样,可以理解他想要完成的事情,通过Starship实现低成本、大规模入轨,把人类推向Type I,并为Type II铺路。他并不单纯是为了赚巨额财富和赢得名望,同时也在思考如何提升文明的能量利用水平。

特别是SpaceX的“太空算力”计划:

• Starship的作用:完全可重复使用后,入轨成本接近推进剂成本,以实现每年百万吨级载荷发射。支持大规模部署卫星、月球工厂等。

• 太空AI数据中心/算力卫星:计划部署高达百万颗AI卫星,利用太空无限太阳能(无大气衰减)和真空散热。比地面建数据中心更便宜、更可扩展。预计2-3年内,太空将成为AI算力最经济的地方。

• Starlink迭代:新一代星链提供通信,同时作为AI卫星的互联 backbone(激光链路),支持轨道分布式超级计算机。

• 芯片与制造:自建超级工厂(TeraFab级),解决地球芯片产能瓶颈。结合人形机器人实现太空/月球制造闭环。

• 更宏大的图景:用月球质量驱动器等,把AI硬件大规模送入深空,真正开始利用太阳系能量。最终服务于火星殖民、多行星文明。

不仅是要“打败竞争对手赚更多钱”,更是要把能源-计算-制造-扩展作为一个整体系统来推进。地球电力和散热瓶颈过于明显,太空是自然解法,也直接服务于长期生存目标。

当然,毫无疑问,这也是Space X进行史上最大规模IPO造势的一部分。

马斯克在进行叙事的升级:将其从单纯的“火箭+卫星互联网”升级为“太空算力帝国”,利用太空无限太阳能、无散热限制+Starlink激光互联+Starship低成本发射,解决地球电力瓶颈,进而让AI算力指数级扩张,从而改变其估值逻辑:SpaceX不只是航天公司,更是新一代的AI基础设施玩家。

这样宏大的商业叙事,前所未有,即便如此,也不代表他的格局是假的。

显示更多