与「40亿」相关的搜索结果

40亿 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 40亿 的内容

熊市了,需要盯紧一下稳定币的情况。在这里我发现一个少见的现象

之前不显山不露水的 @worldlibertyfi 的USD1,啥时候发行量到了第四的位置了,发行量总计47亿美金

沿着这条线,我继续深扒,USD1这个排名和数据意味着什么

⌚️我先整理了前四名稳定币突破40亿美金发行量的时间

USDT:花了接近5年时间(57个月左右)

USDC:花了2年多时间(27个月左右)

USDS:应该看的是老稳定币DAI,用了3年多(41个月左右)

USD1:8-9个月,对,你没看错,唯一一个少于1年就完成40亿发行量的

是的,没看错

➡️先通过这个数据表达几个结论吧

USD1能够完成其他老牌稳定币项目没完成的壮举,数据就是最好的证明

意味着后续USD1的增长,仍旧可以期待

一步快,步步快

🤔再就是为什么能够这么快实现增长?

最核心的点就是:USD1允许持有者通过合规渠道,直接在链上捕获底层美债的足额“真实无风险收益”

对于传统机构和跨国大企业来说,资产不出链就能合规地吃满美债利息,这具有致命的吸引力

对于用户来说,在交易所通过持有USD1稳定币获得稳定的年化收益也很具有吸引力

当然,过去的成就只是过去,大家更重要的是关注后续USD1稳定币的增长

🛫我推荐关注几个点

1、USD1在AI叙事中采用率,WLFI一直在这一块发力,但是核心曲线增长点还没出现

大家可以关注一下

2、是否有更多的应用场景,我个人建议现在不看链上(因为熊市行情,链上安全性等角度,拓展不现实)

核心关注中心化场景的拓展,比如币安活动的可持续性等

比如其他链采用独特性等

3、重要场景的交付使用,当时阿布扎比投资公司MGX选择用 $USD1 结算其对币安的投资

那其实很简单延伸:其他重要的投资场景,也支持USD1支付

比如Web3头部项目、乃至重要的AI项目融资,都可以用USD1

这种拓展是很快的,一言不合,都是10亿乃至100亿美金

4、生态发展情况,这个不展开说,之前说过

显示更多

我来解释下为什么Spark USDC借贷成本低于AAVE & 利率稳定 & 流动性全网第一 ㊙️

这里有两大原因

1)铸币权: Spark 和 Sky 系统拥有铸币权,USDS+DAI是唯一一个突破 #100亿# 美元发行量的去中心化稳定币,用户在通过抵押物借贷的时候,内在其实是在铸造稳定币 USDS / DAI, Spark 和 Sky 系统没有持有USDS或者DAI的资金成本。

且Binance, Coinabase, OKX等主流中心化交易所都支持。

2) Sky/Spark 的PSM 模块:Sky/Spark拥有 #40亿# 美元USDC储备,支持USDS<>DAI<> USDC 进行1:1的0损耗兑换,用户在借款USDS之后,可以直接兑换成为USDC,所以借贷USDC的成本就是借贷USDS的成本,而且流动性为数十亿美元。

综上:

1) 在Saprklend上借款USDS就是借款USDC

2) 在Sparklend 借款USDC的成本比AAVE 低 47 bps

显示更多

❓ 这大哥为啥会选择去 AAVE 借 USDC 呢?亏了呀!

我猜他肯定是没找到 Spark @sparkdotfi 的正确使用方法——

sparklend 里面,是可以直接以低利率借出 USDS,然后通过内置的 PSM 功能 1:1 换成 USDC 的。

也就是说,你用 Sky 体系内更便宜的 USDS 负债,拿到了外部市场一样可用的美元流动性。

按当前这个利差,大概能省出接近 10% 的成本!

PSM 这功能很多协议都有,不过通常只是一个双资产兑换合约,让用户把稳定币 A 和协议稳定币 B 按固定价互换,以帮助 peg 回归。

而 Spark 的 PSM 比较好的是它不是孤立模块,深度+调度双管齐下,同时承担 USDC ↔ USDS ↔ sUSDS 的转换。

当前链上数据显示,Sky/Maker 的 Lite PSM 金库有接近 40 亿美元 USDC,远高于多数协议 PSM 的可承接规模,用户完全可以做到稳定地进入和退出收益产品~

这个小技巧学会了吗?

显示更多

所有人都在买英伟达,没人注意到这根连接所有AI芯片的管道——Nokia

上一篇写了为什么nokia是最便宜的光,今天再来详细分析一下4月份的财报和未来方向。有没有可能重现1999-2000年的parabolic move?

一、先说一个被忽视的逻辑

AI投资的讨论永远围绕着芯片——谁的GPU更快、谁的HBM供货更足。但没人问一个更基础的问题这些GPU之间,用什么连接?

数据中心里成千上万颗GPU需要实时互相通信,传输的数据量是普通网络的数百倍。现有的网络基础设施正在被这股流量压垮。打通这个瓶颈,就是下一个十亿美元级别的机会。Nokia就站在这个瓶颈的收费站口。

二、4月份财报说了什么

表面数据:Q1净营收45亿欧元,整体年增率4%。很多人看到这个数字转头就走。

但分开来看:

1. AI与云端客户营收年增49%

2. 光通讯业务单季成长20%

3. 营业利益率冲上6.2%,年增200个基点

4. 自由现金流单季6.29亿欧元

5. EPS大超分析师预期31%

6. 净现金储备近40亿欧元

7. 已启动股票回购

更关键的是,管理层把光通讯与网络互联业务全年指引从10-12%直接上修到18-20%。大型设备商几乎从不这么做——除非手头的订单已经多到藏不住。10亿欧元实质采购订单,带明确交付日期,不是框架协议。客户之所以愿意压上日期,说明数据中心土建已完成,服务器准备进场,就等Nokia的设备到货。

三、为什么是Nokia,不是别人

重点一:与英伟达深度绑定

Nokia与英伟达达成AI-RAN战略合作,把GPU算力直接整合进无线电网络。年底还有双方合作的光电共封(LPO)现场试验数据即将公布。

黄仁勋说Agentic AI带来1000%的算力需求暴增。这1000%的算力要运转,需要1000%更宽的传输通道。Nokia在造这个通道,英伟达需要这个通道。

两家公司的利益高度一致。

重点二:Infinera并购协同效应超预期

高利率环境下,Nokia凭借近40亿欧元净现金逆势完成对Infinera的收购,并购带来的毛利率提升速度远超华尔街预期。这笔并购很完美,营收规模越大,利润爆发力越强。

重点三:主动放弃低毛利,聚焦Webscale巨头

Nokia正在主动削减消费者光纤等低毛利业务(固网业务Q1下滑13%),把所有产能死死锁定在谷歌、亚马逊这类超大型云端数据中心客户。

表面营收看起来疲软,实际是在牺牲数量,保住利润率。这种"价值重于数量"的策略,在产业周期里往往是股价主升段的前兆。

订单出货比持续大于1,接单速度快过交货速度,积压需求将在未来几季持续转化为营收。

四、市场有多大

云端巨头2026年资本支出超过7250亿美元,整个潜在市场年复合成长率从16%跳升至27%。目前AI驱动的网络流量只占整体的20%。随着Agentic AI和Physical AI的普及,机器对机器的数据传输将呈指数级增长——现有网络根本撑不住。Nokia不需要抢市场,只需要站在这条必经之路上收过路费。

五、风险在哪

供应链瓶颈: 光通讯产品交期被拉长至12-18个月,上游数字信号处理器(DSP)大缺货,营收认列速度被掐住。订单很多,但转化成钱需要时间。

无定价权: Nokia的增长靠的是出货量,不是涨价。光通讯产品长期价格向下,利润扩张依赖规模经济,这是苦活不是躺赢。

新交换器业务存在转换空窗期: Q1拿到的设计导入(Design Wins)不会立即贡献营收,需要等Q2-Q3的订单转化。

2027年新架构才放量: 下一代光电共封架构能降低客户总置成本70%,但量产要等2027年下半年,别把2027年的故事算进2026年的EPS。

六、会不会重现1999-2000年的parabolic move行情?

1999年Nokia是全球最大手机厂,市值一度超过2000亿美元,两年内股价涨了超过10倍。那次是5G前身的2G/3G爆发周期。

这次不同,也更扎实。那次靠的是终端设备消费,周期性极强。这次靠的是基础设施刚性需求,数据中心建好就要配套设备,不存在等等看再说。

抛物线行情需要三个条件:

1. 需求端爆发: 7250亿资本支出,明年资本开支持续增加,AI流量暴增

2. 供给端瓶颈: 交期12-18个月,产能跑不赢订单

3. 市场认知滞后: 大部分人还把Nokia当5G周期股在看

认知差就是超额收益的来源。当市场还在争论Nokia是不是无聊的电信设备商,机构资金已经在悄悄重新定价。

七、三个必须持续跟踪的数据

1. Q2开始看设计导入转化率: Q1拿到的客户认证,有没有在Q2变成真实采购单,这决定下半年营收基础

2. 光通讯交期有没有开始收缩: 从18个月降到12个月是一个信号,意味着上游供应链开始松动,营收加速的拐点就在附近

3. 年底LPO试验数据: 与英伟达合作的光电共封现场测试,一旦数据亮眼,Nokia的估值逻辑将从"电信设备商"切换到"AI基础设施核心供应商",PE重估空间巨大

八、总结

这不一定会是1999年的抛物线,但认知差带来的重估行情,逻辑上已经非常清晰。等年底英伟达LPO试验数据出来,才是真正的验证时刻。

#NOK# #Nokia# #NVDA# #AIInfrastructure# #OpticalNetworking# #Datacenter# #AI超级周期# #光通信#

显示更多

加仓谷歌超百亿美元!

阿贝尔执掌伯克希尔首季美股动作:清仓16只,时隔6年重入航空股

兄弟们,伯克希尔Q1的13F报告出来了。

这次不一样——这是阿贝尔真正意义上独立掌舵的第一个完整季度。

巴菲特退居幕后了,那个在奥马哈小镇指点江山几十年的老头,终于把方向盘交给了接班人。

我第一时间去翻了这份报告,越看越有意思。

阿贝尔这手笔,说是"萧规曹随"吧,又明显带着自己的烙印;说是大刀阔斧吧,核心仓位又稳如泰山。

今天就跟大家聊聊,这位新掌门到底在盘算什么。

01)先看最炸裂的——谷歌。

阿贝尔一季度狂买谷歌A类和C类股票,合计加仓超过115亿美元。

谷歌在伯克希尔持仓中的排名直接从第10位蹿升到第7位,持仓市值从40亿干到了166亿。

这是什么概念?

相当于把整个仓位翻了四倍还多。

兄弟们,这不是小打小闹,这是真金白银的百亿级押注。

我琢磨了一下,这步棋其实有迹可循。

谷歌现在的估值确实被压制得厉害,AI竞赛烧钱的阴影、反垄断调查的阴云,让市场给它的定价一直偏保守。

但阿贝尔显然看到了不一样的东西——谷歌搜索的基本盘依然稳固,YouTube的广告收入还在涨,Cloud业务增速也拿得出手。

更重要的是,谷歌的现金流太漂亮了,每年几百亿的自由现金流,放在当下这个高利率环境里,就是一台印钞机。

巴菲特当年对科技股一直谨慎,苹果是破例。

阿贝尔这步,算是真正打出了自己的标签:他比老巴更敢碰科技,也更愿意在估值被错杀时下重手。

02)再说一个让市场惊掉下巴的操作——航空股。

伯克希尔一季度买了3981万股达美航空,持仓市值26.47亿美元。

兄弟们,这是伯克希尔时隔6年重新踏入航空业。

2020年疫情那会儿,巴菲特在股东大会上公开认错,清仓了所有航空股,说"航空业变了,我判断错了"。

当时那个决绝啊,所有人都以为老头这辈子不会再碰这行了。

结果阿贝尔一上台,直接打脸——不,应该说直接翻篇。

我查了下达美的情况,这公司确实是美国航司里基本面最硬的。

国内航线网络密,商务客恢复得不错,成本控制也比同行强。

但阿贝尔这一步,我更愿意理解为一种"修正":当年巴菲特清仓是因为疫情这种黑天鹅把行业逻辑打崩了,但现在行业已经恢复正常,而达美的估值还在地板上。

说白了,阿贝尔觉得市场过度反应了,航空业没死,达美更是活得好好的。这6年的空白期,不是告别,是蛰伏。

03)清仓16只:阿贝尔在'断舍离',有进就有出,而且这次出得很猛。

一季度伯克希尔清仓了16只股票,持仓数量从42只砍到29只,直接少了三分之一。

Visa、万事达、亚马逊、联合健康,这些曾经的"好公司"全部出局。

这里有个细节特别值得玩味:Visa和万事达,巴菲特持有了很多年,是经典的价值投资标的。

亚马逊虽然是后来买的,但也是"巴菲特认可"的稀缺标签。阿贝尔说卖就卖,眼睛都不眨。

我看了一下Kingswell的分析,这次清仓潮里,相当一部分是Combs和Weschler管的小仓位。

这两位投资经理的组合被大量清算,说明阿贝尔在重新整合投资团队的方向。

以前伯克希尔是"老巴定大方向,手下人打游击",现在阿贝尔要把火力集中起来,不玩撒胡椒面那套了。

持仓集中度肉眼可见地提升——前十大重仓股占了总仓位的90.72%。兄弟们,这就是阿贝尔的风格:少即是多,看准了就要下重注,看不准的就别占着仓位。

04)当然,阿贝尔也不是什么都改。

苹果、美国运通、可口可乐、雪佛龙、西方石油、穆迪、卡夫亨氏——这7只核心重仓股,一季度完全没动。

苹果依然是绝对的第一大持仓,虽然市值跟着股价跌了点,但一股没卖。

这说明什么?

说明阿贝尔心里有数,他知道伯克希尔的基本盘是什么。

这些公司是伯克希尔的"压舱石",是老巴几十年攒下的家底,不能随便动。

阿贝尔再有自己的想法,也不会傻到一上台就拆老东家的台。

但这里也有个信号:苹果的仓位太重了,占了快一半的市值。

阿贝尔没减,不代表以后不会减。我觉得他在观察,在等一个合适的时机。

毕竟苹果现在的增长叙事确实在弱化,AI这块又一直雷声大雨点小。阿贝尔不是巴菲特,他对苹果的感情没那么深,该动手的时候,他不会手软。

05)连续14季净卖出,但真相没那么简单

看整体数据,伯克希尔一季度卖出241亿,买入159亿,净卖出82亿。

这是连续第14个季度净卖出。

表面看,阿贝尔还在延续"囤现金"的策略。

伯克希尔账上的现金和短期国债已经堆到了创纪录的水平,市场一直在猜,这4000多亿到底什么时候才会砸进市场。

但Kingswell有个观点很有意思:如果把Combs组合的清仓剔除掉,阿贝尔其实更接近"净买入"的状态。

谷歌加115亿,达美加26亿,还有其他一些小仓位,这些新增买入的力度,其实被清仓的噪音掩盖了。

兄弟们,这就有意思了。

阿贝尔不是在收缩,他是在"换仓"。

卖掉那些不核心的、看不懂的、管不过来的,把资金集中到真正想押注的方向上。

这不是防守,这是另一种形式的进攻——集中火力,精准打击。

-----

看完这份13F,我对阿贝尔的评价就两个字:稳、狠。

稳的是核心仓位没乱动,知道什么能碰什么不能碰;狠的是该砍就砍、该押就押,谷歌百亿级加仓、航空股时隔6年回归,这种手笔需要魄力。

巴菲特的时代是"慢慢变富",阿贝尔的时代可能会不一样。

他更年轻,对科技更开放,操作也更灵活。

这份报告就是一个信号:伯克希尔还是那个伯克希尔,但方向盘后面的人,已经开始按自己的路线开了。

后面的故事,才刚开始。

显示更多

POET长期靠“即将起飞”的故事维持股价,但实际缺乏真实商业化落地、合作伙伴多为死关系、订单疑似自导自演,属于典型的“故事股”崩盘对象。

NightMarketResearch现已公开做空,并发布完整报告(

1. 主要客户合作突然取消且不透明:

POET宣布Celestial AI/Marvell取消产品订单,但NMR认为这并非孤立事件,公司并未充分披露真实情况。Marvell合作已“死亡多年”,POET却归咎于“保密协议泄露”,与事实不符。

2. 新客户Lumilens高度可疑,疑似循环炒作:

短短两周内,POET的“头号客户”从Marvell变成一家资金不足的初创公司Lumilens。NMR认为Lumilens与POET此前神秘的500万美元订单方(Accton子公司GoldiLink)存在关联,双方办公地点相距仅数百英尺,CEO还担任GoldiLink董事,明显是“循环推广”而非真实需求。Lumilens被指无意真正履行订单,且与POET过往“Rain Tree”等回收关系高度相似。

3. 所有合作伙伴均称合作“无关紧要或已死亡”:

NMR在2026年OFC展会上实地访谈了7家POET合作伙伴(Celestial AI/Marvell、Foxconn、Luxshare、三菱、Multilane、Adtran、Semtech),全部反馈合作规模微不足道或早已终止。

4. 历史订单履行风险极高:

500万美元订单的模式与2023年300万美元未履行订单高度一致,存在随时取消或缩减的风险。

5. 公司总部实地考察发现异常:

NMR前往多伦多POET总部大楼,发现楼层房间空置,同层租户无人认识POET公司,疑似实际运营规模远低于对外宣传。

6. 奖项均为付费营销骗局:

POET常宣传的“AI Breakthrough Awards”等奖项,实际是由加州郊区民宅里的推广公司运营的付费营销方案,毫无含金量。

7. 10余年“即将商业化”叙事反复失败:

管理层长期重复“合作伙伴即将落地”“即将大规模商业化”的故事,但过去所有合作最终均无疾而终,技术被证明“可有可无”。

8. 估值完全脱离基本面:

当前约40亿美元市值对应2025年预计收入约3700倍,属于严重高估。公司存在信息披露问题,技术本身也缺乏护城河,股价存在大幅下行空间。

显示更多

黄仁勋为什么只有3.5%的英伟达股份

16年英伟达市值1000亿刀的时候,软银的孙正义想把英伟达私有化成为最大股东,赠予老黄10%的股权,结果老黄没答应,不想失去英伟达的控制权,做老孙的打工仔。

第二年软银花40亿刀买下了英伟达4.9%的股票,结果在显卡彻底爆发之前把市值70亿刀的股票全卖了,转头100亿买Wework,结果亏得妈都不认识,最近走狗屎运ARM市值起飞到1000亿刀,软银扭亏为盈,不过与英伟达股价上百倍的增长比起来还是逊色太多了。

不过我觉得真要是当年私有化,老黄能不能掌控公司很难说,哪怕老黄能掌控公司,十年投入CUDA的连续亏损很可能让软银减持离场了,然后后面的AI算力起飞的风口就很难说还兜得住,5万亿市值就更无从谈起了

显示更多

今天 ipo 新股 cbrs 做一体化芯片,号称要跟英伟达干的,发行价一路从 120 提到了 185,目前还在撮合,已经询价到 400 一股,差不多 800多亿美金。流通 10%+,hype 上价格低一些现在 380,还有价差。

几百亿美金的芯片盘在美股,真的随便炒吧。想想中国的寒武纪啥的都几千亿rmb。这公司还拿了 openai 200亿美金的订单,一年 40亿,这也大概是如此fomo的原因

显示更多

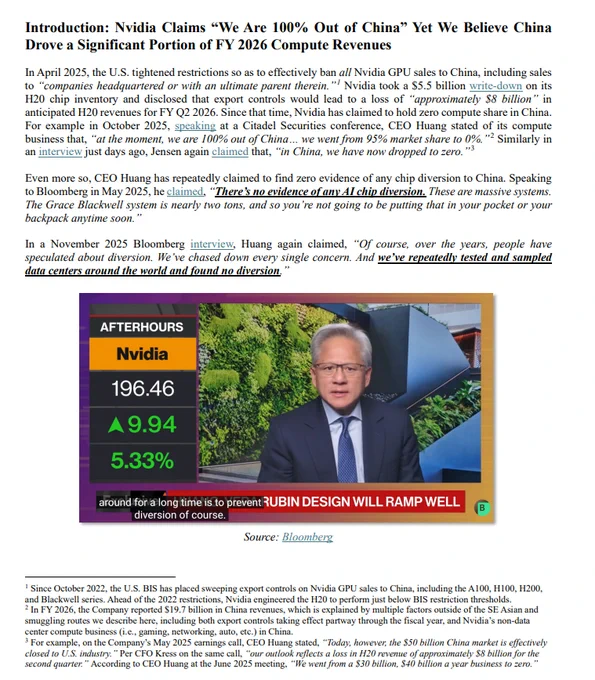

Culper Research 发布做空英伟达( $NVDA )的详细解读

Culper Research 是一家美国激进做空机构,它的模式非常简单,先建立空头仓位,再发布调查报告,攻击上市公司的财务、业务、监管、关联交易或信息披露问题。

所以 Culper 的报告并不是一份中立的研究,而是交易的一部分。

不过这类机构真正的价值,是把市场没注意到的异常线索,挖掘出来,但从我个人的理解来看,可能更多的是对于做空标的短期的价格影响,长期还是要看企业本身的业绩。尤其是对于 英伟达 这种 AI 风口浪尖的企业来说。

这次 Culper 做空英伟达,核心表述只有一个,就是 英伟达 的中国业务,可能没有真正归零。潜台词就是 英伟达 可能没有完全遵循美国的对于中国的限制。

英伟达对市场的公开表述是:

2025年4月 美国收紧出口限制后,公司在中国的算力业务已经基本归零。黄仁勋也多次说,英伟达在中国的 compute business 从接近 95% 份额跌到 0%。

那么市场因此会认为:

既然中国业务已经没了,那么未来如果中美关系缓和,或者出口限制放松,中国就是英伟达的额外增量。尤其是这次在最后关头 黄仁勋 也加入了访华团队,这对于打开 英伟达 在中国的销售可能会有帮助。

但 Culper 的判断正好相反,Culper 认为中国需求并没有消失,只是从直接销售,变成了东南亚中转、云算力租赁、OEM 供货和中间商采购的形式。

也就是说,英伟达财报上看到的可能不是中国收入,但最终真实需求仍然可能来自中国客户。

Culper 报告里最重要的几条线索:

第一, Megaspeed

Megaspeed 是一家新加坡 AI 算力云服务商,表面上是在东南亚购买英伟达服务器,然后把算力租给客户。

英伟达曾为 Megaspeed 背书,说它没有中国股东,也没有发现芯片转移。但没有中国股东,不等于没有中国资金。

Megaspeed 2023 年底体量还很小,2024 年底资产负债表突然膨胀到接近 30 亿美元,主要来自 29 亿美元可退还押金。

同时,它又有接近 29 亿美元对子公司的应收款,资金继续流向马来西亚子公司 Speedmatrix。

第二,Speedmatrix 和阿里相关资金链

Culper 指出,Speedmatrix 曾把自己的业务、设备和未来资产抵押给一家新加坡公司 Apex Enterprise Solutions。

而新加坡文件显示,Apex 的母公司是 Alibaba Group,业务目的包括 procurement activities。Apex 账上有超过 41 亿美元预付款,同时有约 42 亿美元来自阿里相关公司的贷款。

所以 Culper 的推论是阿里相关资金可能通过 Apex 进入采购结构,再通过 Megaspeed 和 Speedmatrix 体系购买英伟达服务器。

第三,Aivres

Speedmatrix 从 2024 年底到 2026 年初进口了约 46 亿美元产品,其中约 40 亿美元来自 Aivres Systems。Aivres 是英伟达 Elite OEM compute partner,负责组装高端英伟达服务器。

但 Aivres 的前身是 Inspur Systems,也就是浪潮体系的一部分。浪潮集团被美国列入实体清单后,Inspur Systems 改名为 Aivres。

Culper 认为,Aivres 表面上是美国公司、合规 OEM 伙伴,但它和中国需求之间的关系非常敏感。如果 英伟达 把货卖给 Aivres,财报上可能体现为美国客户收入。

但如果这些服务器最终通过马来西亚、新加坡、印尼等路径服务中国客户,那么市场看到的区域收入分布,就可能低估英伟达对中国真实需求的依赖。

第四,Supermicro / OBON 案件

2026年3月,美国司法部起诉了几名与 Supermicro 有关的人士,指控他们通过东南亚中间实体,把至少 25 亿美元英伟达芯片服务器走私到中国。

这个案件对 Culper 很看重,因为它证明了东南亚中转 + 假数据中心 + 真实服务器转移到中国不是幻想,而是已经进入司法程序的真实案例。

第五,马来西亚数据中心

Culper 认为,东南亚数据中心是绕开出口限制的关键节点。美国限制的是高端 GPU 直接出口中国。但如果 GPU 放在马来西亚、新加坡、泰国的数据中心,中国公司远程租用算力,形式上可能不是芯片出口,但实质上仍然是在满足中国 AI 需求。

这才是英伟达中国问题的复杂之处。问题不是芯片有没有被直接运进中国。而是算力是否被中国客户实际使用。这也是 Culper 对英伟达最严重的指控,认为 英伟达 不可能完全不知道。

因为 英伟达 理论上可以通过客户 KYC、订单规模、客户成立时间、保修记录、服务器 IP、软件更新、延迟数据、设备心跳信号等方式,判断 GPU 是否真的在申报地点运行。

如果几万张 GPU 声称部署在马来西亚、新加坡,但实际使用路径异常,英伟达不应该完全没有感知。如果英伟达知道、默许或者放任,那就会变成出口管制、收入质量和管理层可信度问题。

当然,到这里复杂的情况就变多了,因为要证明 英伟达 主观知情,门槛非常高。英伟达有能力知道和英伟达已经知道并故意放任,完全是两回事。

所以这份报告真正的目的,并不是在于 Culper 能不能定罪英伟达,而在于后续监管会不会接手调查。

如果美国商务部、司法部、新加坡、马来西亚继续调查 Megaspeed、Speedmatrix、Aivres、YTL、Novagate 这些链条,那它就不是单纯做空报告,而是监管事件。

总体来说 Culper 做空英伟达的核心逻辑就是市场认为中国是英伟达未来的潜在增量。而 Culper 认为中国其实是英伟达过去一年隐藏的存量。

如果中国业务早就归零,那么未来放松限制就是利好。但如果中国业务过去只是藏在东南亚、OEM 和云算力渠道里,那么当美国继续收紧出口管制,中国又推动国产替代时,英伟达面对的就不是增量消失,而是隐藏存量被切断。

这才是 Culper 做空英伟达的真正逻辑。

显示更多

达拉斯的DFW飞机场绝对是世界级的并且正在进行规模最大的扩建

DFW 国际机场正在推进美国近年来规模最大的机场基础设施扩建之一,整体 “DFW Forward” 计划总投资接近 120亿美元。其中,仅 American Airlines 就追加 40亿美元建设全新的 Terminal F“皇冠明珠”航站楼,从原本 15 个登机口的小型扩建升级为拥有 31 个完整登机口的大型国际航站楼,并配套建设滑行道、Skylink 轨道、停车楼、安检、行李系统及宽体机设施;同时,机场还将投入约 30亿美元重建最繁忙且老旧的 Terminal C,包括拆除约 400 根结构柱、抬高屋顶、新增和重建多个登机口。此外,还包括 Terminal A 扩建、跑道翻修、道路系统升级、第三条绕行滑行道、货运区重建、消防站及新能源公用设施等大型工程。整个项目预计到 2030 年累计新增、重建或翻新约 68 个登机口,目标是将 DFW 打造成全球最大的航空枢纽之一,工程量覆盖航站楼、跑道、交通、市政、公用设施等多个领域。

DFW(达拉斯—沃斯堡国际机场)目前已经是全球最繁忙的超级航空枢纽之一。2024 年旅客吞吐量约达到 8780 万人次,位列 全球第 3、美国第 2,仅次于亚特兰大机场;全年飞机起降约 74 万架次,同样排名全球前列。作为 American Airlines 最大核心枢纽,DFW 近年来客流持续高速增长,相比疫情前已增长近 20%。也正因为其巨大的吞吐量和持续扩张需求,机场正在推进总投资接近 120 亿美元的大规模扩建工程,包括新建 Terminal F、重建 Terminal C、扩建跑道与道路系统等,目标是在未来几年进一步冲击年旅客 1 亿人次规模,打造全球最大的航空枢纽之一。

显示更多