与「存储接力」相关的搜索结果

存储接力 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 存储接力 的内容

所有人都在买GPU和存储。没有人告诉你光模块公司的总市值比美光还低

我想从一个反常识的问题开始:GPU是AI的大脑,存储是AI的记忆。那光是什么?光是AI的神经系统。但神经系统从来不是最先被注意到的。存储已经涨了10倍,GPU更不用说。光的时代,刚刚开始。

1. 先说一个结构性的错误定价

在Nvidia的NVL72机架里,光模块的采购金额占到整个机架的20%。2026年全球AI光收发器市场规模预计从2025年的$165亿增长到$260亿,同比增速超过57%——这是半导体赛道里增速最快的子领域之一。 但所有光模块公司的总市值,比美光一家还低。这个错误会被纠正。问题只是什么时候。

2. 光和存储不一样的地方

存储的接力是季度级别的事件——供需拐点,财报超预期,市场重新定价,SNDK从$200涨到$900,这个过程很快。光的接力是年级别的结构性变迁,因为光的技术路线本身正在发生一次范式转移:

第一阶段(现在):可插拔光模块

800G → 1.6T → 3.2T

线性增长,随数据中心扩张

第二阶段(2026下半年):近封装光学NPO

光模块移向芯片旁边

需求非线性跳升

第三阶段(2027-2028):共封装光学CPO

光引擎直接封装进芯片

这是终局,也是最大的价值重构

Meta在OFC 2026分享了大量数据,证明CPO比可插拔光收发器更可靠,成本更低,功耗更少。Nvidia在GTC展示了CPO将在2027/28年用于Scale-Up互连。5年内所有AI数据中心互连都将是光。 这不是预测,是物理定律。铜在高速率下信号损耗太大,功耗太高,距离太短。光没有这些问题。

3. 光在吃铜,不只是光吃光

生成式AI集群需要比传统云服务多10到100倍的光纤,正在把现有铜互连逼到物理极限。 这是大多数人没想到的逻辑——光的增长不只来自数据中心规模的扩大,还来自光替代铜的渗透率提升。每一代迭代,光吃掉更多铜的市场。这是双重驱动,不是单一驱动。

4. 产业链七个卡位,从上游到下游

现在我来把整条产业链拆清楚。

七个公司,覆盖从最上游的衬底到最下游的网络设备。

🔬 最上游:硅光衬底 $SOI

做的是硅光PIC的衬底材料——整个产业链最上游的原材料。没有SOI的衬底,硅光芯片就没有基础。护城河极高,几乎没有竞争对手能短期内介入。和TSEM形成上下游绑定:SOI提供衬底,TSEM代工成芯片。

🏭 代工层:硅光晶圆厂 $TSEM(Tower Semiconductor)硅光版本的台积电。

今天刚刚发生的重大事件:

TSEM宣布签署$13亿的2027年硅光合同,收到$2.9亿产能预付款,2028年还有更大合同在谈判中。计划资本支出$9.2亿专门用于硅光扩产,Q2营收指引$4.55亿同比增22%。

TSEM最聪明的地方在于:它不赌哪条技术路线赢。

可插拔、NPO、CPO,三条路线都用TSEM代工。就算市场对技术路线判断错了,TSEM依然受益。这是光通讯产业链里确定性最高的picks-and-shovels。

💡 激光器层:光的心脏

光模块的核心是激光器。没有激光器,光模块什么都不是。

激光器分两条技术路线:

磷化铟(InP)路线——$LITE(Lumentum)

LITE是目前唯一能量产200G每lane EML激光器的供应商,是1.6T收发器的关键零件。Nvidia预先锁定了LITE的EML产能,推迟交货期超过2027年。

Nvidia向LITE投资$20亿,用于加速AI基础设施光学技术。LITE CEO称2026年是激光器芯片销售的"突破年",刚收到历史上最大的CPO超高功率激光器采购承诺。

LITE的护城河是时间积累的——InP激光器的制造需要极其精密的工艺,20年积累的经验是任何竞争对手短期无法复制的。而且LITE不只押注现在:EML是可插拔时代的命门,ELS外置激光器是CPO时代的命门,OCS光路交换机是未来AI集群的光学路由器。

三个产品线覆盖了光通讯从现在到2030年的完整需求。

硅光(SiPho)激光器路线——$SIVE(Sivers Semiconductors)

Sivers专注于CPO系统的高性能InP激光阵列,Jabil合作是第一个商业验证信号,证明技术正在从研究走向真实超大规模部署。 SIVE不是要打败LITE,而是作为CPO时代激光器供应链里的补充供应商——当LITE和COHR产能不足时,SIVE是下一个选项。整个CPO产业的激光器供应严重短缺,补充供应商的价值会被重新定价。

🔭 光学系统层:从组件到整合

$COHR(Coherent Corp)

COHR最新Q3财报:营收$18.1亿同比增21%,数据中心和通信板块$14亿,同比增40%。Nvidia同样投资$20亿入股COHR。COHR是整个光通讯赛道里垂直整合程度最高的公司。从InP晶圆到激光器到光模块到系统,全部自己做。COHR正在扩大6英寸InP晶圆产能,这是推动毛利率持续提升的核心驱动力——规模越大,每片晶圆的成本越低,利润越高。

LITE和COHR的关系是竞争者也是互补者:

LITE:激光器专家,EML垄断,聚焦

COHR:光学系统整合商,体量更大,更全面

🏗️ 物理基础设施层:光纤和连接 $GLW(Corning)

Corning是光通讯产业链里最让人意外的标的——一家成立于1851年的玻璃公司,正在成为AI基础设施的核心受益者。

Q1 2026光学通信业务增长36%,分部净利润增长93%。2028年营收目标$300亿,2030年$400亿,内含年化增速19%。两个额外的超大规模云厂商签署了长期协议。

Nvidia命名Corning为下一代AI基础设施光连接合作伙伴,投资$5亿+最高$32亿股权,在美国建三座专属光学工厂。

Corning做的是光纤、线缆和连接器——不是最性感的产品,但是不可或缺的基础设施。

城市要运转,不只需要主干道,还需要所有的小路、接头、路牌。

Corning做的就是光通讯世界里的所有"小路和接头"。

而且这些"小路和接头"是消耗品——每建一个数据中心都需要,每升级一个机架都需要。

📡 网络层:AI时代的网络基础设施 $NOK(Nokia)

Nokia是这七个标的里最被市场误解的。大多数人还在用"翻盖手机公司"的眼光看Nokia。

Nokia 2026营收预期同比增长7.5%,EPS增长21.2%,光网络业务增速20%,AI和云业务增速49%,单季度新增€10亿AI和云订单。

Nokia做的是什么?

光传输网络(OTN)——把数据中心之间用光连接起来的骨干网络。这是Scale-Across的核心基础设施。

Nokia的第六代超相干光学技术PSE-6s,是目前全球少数能实现800G甚至1.2T长距离光传输的技术之一。

Nokia收购Infinera之后,从"转卖别人芯片的公司"升级为"拥有自己光芯片工厂的公司"——同样的技术路线,市场给LITE估值66.5倍,给COHR估值35倍,Nokia只有30.8倍Forward PE。

这个估值差距是最大的错误定价之一。

七个标的的完整产业链图

最上游

SOI(硅光衬底)

↓

TSEM(硅光代工)

↓

激光器层

LITE(InP EML,可插拔+CPO)

COHR(垂直整合,光学系统)

SIVE(CPO激光阵列,高赔率)

↓

物理基础设施

GLW(光纤、线缆、连接器)

↓

网络层

NOK(光传输网络,骨干连接)

每一层都有自己不可替代的护城河。

每一层都在受益于同一个趋势。

6. 为什么是现在?

2026到2027年是在1.6T供应链建立立足点的关键时期,在一线客户的设计导入将决定长期赢家。现在是design-in阶段——产品正在被超大规模客户选中和锁定。等量产阶段到来,市场才会充分定价这些公司的价值。

在design-in阶段买入,等量产阶段收获——这是光通讯投资最好的时机。

7. 仓位逻辑

高确定性(重仓):

TSEM → 今天$13亿合同,产业链里最硬的催化剂

LITE → EML垄断+Nvidia锁定,现在到2028年都受益

COHR → 垂直整合,体量最大,Nvidia $20亿入股

中等确定性(配置):

GLW → Nvidia直接合作,物理基建不可或缺

NOK → 最被低估的估值,但故事兑现需要更多时间

高赔率(小仓位):

SOI → 和TSEM绑定,护城河高但流动性低

SIVE → CPO时代的纯粹赌注

8. 光会接力存储吗?

会。但不一样的方式。存储的接力是一次性的价格重估——供需拐点到来,几个季度内完成定价。

光的接力是分阶段的持续重估——

2026年:可插拔1.6T带来第一波

2027年:CPO开始量产带来第二波

2028年:Scale-Up全面光化带来第三波

三波叠加,才是光通讯超级周期的全貌。存储让你在一年内赚了10倍。光可能让你在三年内赚同样多,但过程更平稳,确定性更高。

最后一句话

光通讯不是一个新故事,是一个被重新发现的旧故事。

光纤已经存在几十年了,但AI让这个故事的量级发生了质变。每当数据中心需要更高密度、更低功耗、更远距离的连接时,答案永远是光。

#光通讯# #TSEM# #LITE# #COHR# #GLW# #NOK# #SOI# #SIVE# #CPO# #硅光# #光模块# #AI基建# #数据中心# #存储接力# #Nvidia# #美股# #USStocks# #SiliconPhotonics# #CoPackagedOptics# #EML# #光互连# #AIInfrastructure# #光纤# #Nokia# #Corning# #Coherent# #Lumentum#

显示更多

瑞银1625美元目标价炸场:存储周期逻辑正在重构

瑞银对美光 $MU 出手,目标价上调至1625美元,估值逻辑颇有看点,值得细品。

估值框架:锁定周期低点,切换定价体系

瑞银上调了美光未来三年的EPS预期,FY27/FY28/FY29分别给到155/167/117美元,随后选取FY29这个周期相对低点,给予15倍PE,锚定估值。这个方法论本身就释放了几个重要信号。

一、市场对现货降价反应过度,存储景气度被系统性低估

前期现货价格走弱,市场悲观情绪蔓延,但从瑞银上修后的盈利预期来看,存储涨价的持续性和弹性明显超出主流预期。短期现货波动遮蔽了长期需求的结构性支撑,情绪面误伤了基本面定价。

二、周期顶点后移——AI存储需求持续超预期叠加供给端卡脖子

此前市场普遍预期周期高点在FY27底至FY28初,现在瑞银将顶点推迟至FY29,逻辑有二:其一,AI存储需求扩张速度持续超预期;其二,供给端受制于设备交付周期,扩产节奏跟不上需求增速。供需剪刀差被拉长,景气窗口随之延伸。

三、长协渗透率提升重塑估值体系——从PB切换至PE

这是本次估值逻辑中最值得关注的范式转变。随着长协占比持续提升,存储龙头的业绩波动率系统性下降,市场定价逻辑开始从强周期的PB框架向成长股的PE框架迁移。这意味着存储板块的估值中枢有望持续抬升。

四、锚定FY29的逻辑——拿周期低点做安全边际

FY29相较FY28业绩约有30%回落,117美元基本对应现货价格腰斩叠加长协保底利润的情景,是一个相对充分定价的周期底部位置。在这个位置给15倍PE,赔率和逻辑均说得通——用最保守的盈利假设,支撑最具防御性的估值。

五、(个人推演)按此框架,海力士或仍有1.5倍空间

类比估值来看,两倍海力士大约能摸到500块——这是本人的粗略推算,仅供参考,笑笑就好。

最后说一句: 昨晚美股存储板块再度爆发。A股存储今天接力的预期,自己掂量。

显示更多

比英伟达快 10 倍, $MU 仅用 48 天市值破万亿

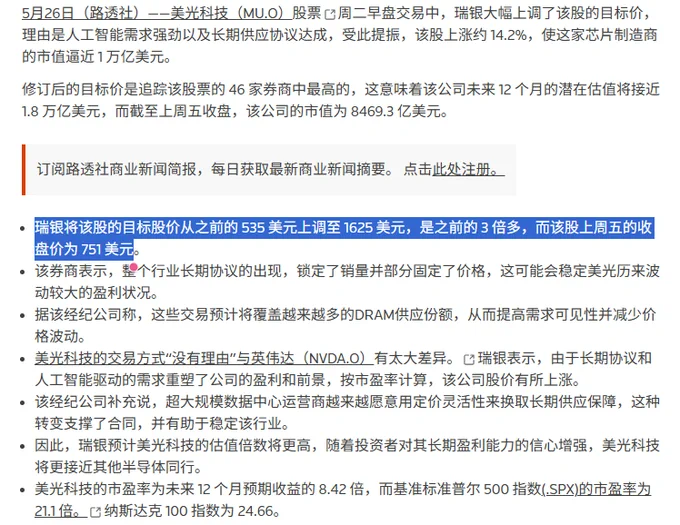

5 月 26 日,美光科技( $MU)股价单日飙升约 19%,市值首次突破 1 万亿美元。

触发因素是 UBS 分析师 Timothy Arcuri 将目标价从 535 美元上调至 1625 美元,是华尔街 46 位覆盖美光的分析师中最高的。这个目标价意味着,以上周五 751 美元的收盘价计算,还有翻倍以上空间。

据道琼斯市场数据,美光从 5000 亿到万亿仅用了 48 个交易日,英伟达走完同一里程碑用了约 490 天,苹果约 1520 天,伯克希尔·哈撒韦约 1580 天。美光的速度是英伟达的 10 倍。

UBS 给出的核心判断是,AI 驱动的长期供应协议(LTA)锁定了产量并部分固定了价格,美光正在从周期性商品股转变为结构性成长股,「没有理由不按类似英伟达的市盈率水平交易」。

按 UBS 预测,美光 2027 至 2029 财年每股盈利将超过 100 美元,即便以盘中高点约 891 美元计算,前瞻市盈率也仅约 8.4 倍,标普 500 整体约 21 倍。

支撑这条曲线的是存储芯片 40 多年来最严重的供需失衡。数据中心预计 2026 年消耗全球 70% 的存储芯片产出,HBM 产能已售罄至 2027 年,DRAM 和 NAND 价格在 2026 年 Q1 暴涨超过 90%。

美光 CEO Sanjay Mehrotra 说:「AI 不仅增加了对存储的需求,它从根本上将存储重新定义为 AI 时代的关键战略资产。」

一年前美光市值约 1070 亿美元,如今翻了近 10 倍。一个月前涨了约 80%,自 3 月底低点以来涨幅达 180%,同期为标普 500 贡献的市值增量几乎与亚马逊相当。

值得注意的是,这轮行情中英伟达是缺席的。费城半导体指数与英伟达股价出现了罕见的大幅分化,存储和设备股接过了 AI 半导体行情的接力棒。美光在标普 500 中仅占约 1.5% 的权重,远低于「七巨头」各自 6% 以上,但 5 月 26 日当天对指数的贡献超过了任何一家七巨头。

美光是全球三大存储芯片厂商中唯一的美国本土企业(另外两家是韩国的 SK 海力士和三星)。预测市场平台 Kalshi 上,关于美国政府是否会在 2026 年入股美光的赌盘,概率已达 40%。

显示更多

给 1 岁女儿准备的 18 年投资账户|第 16 周实盘记录

卖出半仓闪迪后,我在美光上踩错了节奏

一、账户进度

本金:约 210000 CNY

上周总资产:约 985937 元

当前总资产:约 884931 元

本周盈亏:-101005.68 元

累计盈利:约 674931 元

简单收益率:约 +321.4%

这一周账户再次出现了比较明显的回撤。上周账户接近 100 万,这周回撤约 10 万,目前总资产约 88.5 万。按高点算,账户一周波动超过20万。

从绝对收益看,账户仍然有不错的盈利,但这周不太好受。前面冲高得很快,浮盈回落时,心理落差也会被放大。

二、本周操作

这周我卖出了接近半仓的两倍做多闪迪,落袋盈利约 11 万。

同样也卖出了小部分海力士和三星,落袋盈利合起来约3.6万。

当时卖出闪迪,是想先保住一部分收益。闪迪前面涨得很猛,账户波动也比较大,我和老公都觉得应该先把一部分利润锁住。

但卖出之后,我们换仓买入了美光。买入的位置并不好,基本是在相对高点附近,周五美股回撤,美光高点回撤一度超过 20%。

5 月 15 日附近,美股回撤主要和几件事有关。半导体前期涨幅过猛,交易开始变得拥挤;美债收益率、油价和通胀担忧压制成长股估值;同时中美芯片销售相关消息也打击了英伟达、美光等半导体情绪。

闪迪这边确实降低了一部分风险,但风险又在美光上重新加回来了。

同样是存储主线,不同标的的节奏并不一样。

这周回撤比较大,但手上还有约25万现金,这几周账户整体上都没有再回到之前的满仓状态。

三、为什么换到美光,又错在哪里

当时换仓美光是因为我们觉得美光还没有像闪迪那样大幅回撤,而且它同样受益于存储周期。相比闪迪更偏 NAND 弹性,美光覆盖 DRAM、HBM 和 NAND,逻辑更完整,也更容易被市场拿来交易 AI 内存整体预期。

另外,美光的估值相对很多 AI 半导体不算高,后面还有财报预期;再加上当时市场也在交易中美科技关系缓和的预期,所以我觉得它相比已经涨得很猛的闪迪,可能更有接力空间。

但回调少有时候只是风险还没有释放。闪迪虽然波动大,但前面已经经历过几轮回撤;美光看起来更稳,但如果买在板块情绪高点,再叠加两倍做多工具,一旦半导体整体降温,回撤同样会很快。同一个产业逻辑里,不同标的的交易节奏并不一样。

前段时间半导体涨得太快,AMD、英伟达、美光、闪迪都已经积累了不少涨幅。到了这个阶段,一旦市场情绪转弱,回撤会非常快。

这周 AMD 的利润也从接近 40% 回落到 20% 多,英伟达前面连续涨了几天,最高收益到 30% 左右,海力士回撤也比较多。看着已经到手的浮盈又跌回去,心里肯定会纠结。

我中间也想过清仓,但最后还是没有动。

比较有意思的对比是我自己的另一个账户上周已经清仓了,锁住了盈利,现在空仓等机会。

但这个给女儿的账户,我没有完全清掉。一方面是因为我对存储周期仍然看好,另一方面也是因为这个账户的策略本来就不是短线进出,而是想在一轮产业周期里尽量拿住主线收益。

但这周的情况也说明拿住主线和无条件死扛之间还是需要更清晰的边界。

四、本周小结

这周感受还挺复杂。这一次我在闪迪上锁住了 11 万盈利,但在美光上踩错了节奏,本轮高点的收益没有保住。

卖出一部分仓位,本来是想着降低风险的。但是又换到另一个高波动标的,这个决策回看是有问题的。

前面账户从 21 万涨到接近 100 万,我一直在提醒自己要保住收益,但做的并不好。越到高位,操作越要慢。对存储周期我还是看好,只是后面需要给自己更明确的边界。拿住主线确实很重要,但不能变成无条件硬扛。长线看我认为这个账户会再次突破前高的。

后面会继续观察,在下跌过程中视情况继续加仓。

这个账户是 18 年周期,现在只是第 16 周。慢慢来。

2026.5.11 - 2026.5.17 实盘记录

显示更多

MU单日暴跌7%、30年期美债破5%——市场在告诉你一件事:硬件的钱,该换个地方放了

刚刚又看了下存储板块研究了下图,再复盘一下周五的股市情况补充一下昨天今日总结里没说的。

一、先说债市——这才是所有风险资产的根源(下周还要重点关注,是真正站上去,还是假突破被砸下来)

周五最重要的事不是任何个股,是债券。30年期美债收益率周五收盘破5%,创2007年次贷危机前夕以来最高周线收盘记录。

为什么周五收盘重要?日内波动是噪音,周五最后一小时是机构合规再平衡的真实流向。机构在周五疯狂抛售长期美债,这是大资金对通胀失控投下的决定性一票。

本周PPI和CPI数据双双超预期,WTI原油守住100美元上方。在这个环境下,新任联准会主席Warsh说的缩表+降息在数学上已经无法同时实现。流动性收紧是接下来的主旋律。

短期更危险的信号是标普500的股权风险溢价已跌破过去20年历史大底。当无风险美债收益率比高估值股票还香,大资金为什么要留在股市?目前纳斯达克成分股中跌破50日均线的个股比例已创新低,指数还没跌,但地基已经是流沙。上涨在撒谎。

这些听起来虽然很吓人,但是我觉得这个回调还是不看很深哈,这个在推文和评论区已经说了很多次了。标普两个目标位:第一目标7250,第二目标7070。纳斯达克100两个目标位:第一目标28000,第二目标26800。回踩后接着做多。

二、MU为什么周五暴跌7%

1. 技术面:说白了就是涨太多了。

MU从低点累计涨超170%,费城半导体指数整体已较200日均线偏离62%。美银分析师早已公开指出这个偏离度极度危险,均值回归只是时间问题。杠杆多头和动量追随策略(CTA)在高位堆满了筹码,地基极不稳固。

2. 消息面:三星和解,稀缺性逻辑瓦解。

此前整个DRAM板块大涨,押注的核心逻辑只有一个:三星大罢工→HBM彻底断货→内存价格飙升。周六凌晨韩国方面正式宣布:由于韩国政府强硬介入,三星管理层紧急撤换谈判代表并公开道歉,宣布周一重启薪资谈判。市场总是比新闻快半步,周五尾盘的放量跳水,和周六凌晨三星和解消息的时间差,值得细品。

三、一旦周一三星达成和解,踩踏会怎么发生?

这是目前手握DRAM多头仓位最需要认真对待的推演。

第一步:超额下单停止

前阵子因为害怕三星断货,微软、谷歌、Meta等云端巨头都在疯狂超额下单、囤积内存库存(Front-loading)。一旦周一三星宣布和解,这些巨头会立刻放缓拿货节奏,甚至反手要求供应商压价。需求端的虚假繁荣瞬间戳破。

第二步:现货价格面临下杀

HBM断货预期消失,DRAM现货价格失去最核心的支撑逻辑。供需缺口收窄的预期会让买家重新获得议价权,价格下行压力将快速传导至MU、海力士等股价。

第三步:量化止损触发,多杀多踩踏

这是最危险的环节。MU高位的仓位结构以杠杆多头和CTA动量策略为主——这类资金没有价值判断,只跟趋势。一旦稀缺性没有了,价格跌破关键技术位,量化模型自动触发止损,大量卖单在同一时间涌出,形成多杀多的踩踏。

这不是在唱空MU的长期基本面,而是短期仓位结构极度脆弱的现实。

四、钱去哪了——网络安全和软件接力

周五大盘弱势,但有两个板块在逆势狂飙:网络安全和软件。软件这两天已经说烂了,就不说了,就说说网络安全吧。

CrowdStrike、Palo Alto Networks月内逆势大涨20%,周五继续创历史新高。

为什么资金会流向网络安全?

AI越发展,需要保护的数据和系统就越多。网络安全不是被AI替代的那个,它是AI时代必须存在的底层基础设施。别人吃肉,网络安全在底层收费。这和我之前说的软件板块回归逻辑完全一致——硬件拥挤度接近历史极值,软件和网络安全估值被压制。资金自然就轮动到估值更有吸引力的地方。

总结:

DRAM的稀缺性逻辑正在瓦解,踩踏窗口可能就在周一开盘。硬件的钱在找新家,网络安全和软件是目前最明确的目的地。债市的警报还在响,不要在高位加硬件仓位。

#MU# #美光# #三星# #网络安全# #CIBR# #美债# #半导体# #板块轮动# #美股分析# #PANW# #CRWD#

显示更多

专栏记者James Mackintosh写道,我们正在目睹一场巨额的现金转移,资金正从AI提供商流向存储芯片制造商。如此规模的利润大转移实属罕见,投资者应当密切关注资金的来龙去脉,以及这种流动还能持续多久。

显示更多

2022到2023年,存储行业处在下行周期,DRAM 和 NAND 价格一路崩盘,美光 $MU 的毛利率一度转负。 就在这个低谷里,手握巨量订单的大买家趁机把采购价压到地板,苹果 $AAPL 以对供应商极限压价、靠长期协议锁低价著称,是其中最典型的一个。利润被压到这种程度,美光这类厂商没钱投扩产,2023年大量行业投资计划被直接砍掉。

后来AI需求起来了,英伟达、谷歌这些巨头用长期合同、高价锁产去抢存储产能,工厂把产能优先分给利润更高的 HBM,留给手机电脑的普通颗粒越来越少、越来越贵。当年没扩的产能补不回来,需求远超总供给,这轮紧缺可能要持续到2028年之后。有意思的是, 苹果嘴上抱怨供应商涨价太狠,实际在移动内存上一直跑的是包断产能的打法,用高于市场的溢价把货抢光、把对手挤出去。

进入2026年6月,库克在《华尔街日报》的采访里先放了风,说涨价已经不可避免,苹果一直在替消费者扛住转嫁过来的成本,但现在这种状况撑不下去了。

6月24日盘后,美光放出财报。第三财季营收414.56亿美元、毛利率84.9%双双创纪录,第四财季营收指引中值500亿美元远超预期,盘后股价大涨15%。更关键的是,美光已经签下16份战略客户协议,客户合计要交220亿美元押金,协议不可取消,锁定的地板价对应的毛利率远高于公司历史峰值的62%。存储从买方说了算的大宗商品,变成了卖方收押金、锁多年、锁地板价的战略物资,议价权彻底反转。

同一场采访里,美光首席商务官 Sumit Sadana 把旧账翻了出来。 他说当年跟几个在价格上特别激进的客户讲过这么做没有建设性,2023年很多行业投资被砍掉,就是因为定价太差、利润太差。全程没点名,但时间和背景摆在那,指的是谁一目了然。

6月25日,也就是美光财报的第二天,苹果全线涨价,MacBook Neo 从599美元涨到699,512GB 的 MacBook Air 从1099涨到1299,1TB 的 MacBook Pro 从1699涨到1999,128GB 的 iPad Air 从599涨到749,连 HomePod 和 Apple TV 都涨。成本压力是真的, 有拆解口径说存储占旗舰 iPhone 物料成本的比重会从约10%升到2027年的约45%。

6月27日,苹果被曝正在游说美国政府,希望获批采购中国长鑫存储(CXMT)的 DRAM 来缓解成本压力。当年压价最狠的买家,如今反过来要四处找货救急。

🤓这一波大战,你站谁?

显示更多

苹果还在游说美国政府想将长鑫存储纳入自己供应链的时候

腾讯率先出手,跟长鑫签了超过200亿元人民币的内存供应合同,提前锁定产能🤣

算什么,近水楼台先得月?

库克听闻后会不会在 Apple Park 懊恼的拍大腿?🤡

显示更多

腾讯与长鑫存储签署超200亿元长期DRAM供货协议

据路透社报道,:中国存储芯片龙头长鑫存储(CXMT)已与腾讯控股达成长期供货协议,合同金额超过200亿元人民币(约合29.4亿美元)。

协议主要覆盖未来数年服务器DRAM芯片供应,部分消息人士称最长可达5年。这笔大单落地于长鑫存储IPO筹备关键窗口期,为其上市进程提供重要背书。

深层信号: 腾讯作为国内云与AI算力基础设施核心玩家,此举既锁定自身海量服务器与AI训练/推理集群的稳定供应,也体现头部互联网企业对国产高端DRAM的认可。长鑫存储近年来在核心技术与产能上持续突破,已与阿里云、字节跳动、腾讯等云巨头建立深度合作。

显示更多

牛逼,直接大涨!

韩国想做的:

用三星 + SK 海力士的半导体扩产,叠加 AI 数据中心和机器人产业,把韩国从存储芯片强国升级成AI 基础设施强国,同时把产业重心从首都圈向地方扩散。

不过,西南部是李在明支持率很高的地区,这个投资有没有一点政治回报的感觉?👀

显示更多